资料 根据年度审计项目计划,审计组决定对兴华公司2014年度财务收支进行审计。在审计过程中,审计人员了解到:兴华公司主要从事保健产品的生产和销售,无明显的产销淡季和旺季;产品销售采用赊销方式,正常信用期为20天;由于竞争对手的替代产品上市,使公司产品的市场需求减少,市场竞争激烈,销售价格2014年明显下跌;兴华公司2014年度无须编制合并会计报表,也未发生重大重组行为。该公司提供的未经审计的2014年度会计账簿、会计报表及其附注的部分内容如下: (一)兴华公司保健产品2014年度收发存账簿记录如下: (二)与销售保健产品相关的应收账款变动账簿记录如下: (三)会计报表项目注释中披露的其他应收款账龄结构如下: (四)会计报表项目注释中披露的资本公积增减变动情况如下: (五)审计人员经过前期调查发现,可以从以下4个客户中选择两户作为函证对象。基本情况如下: 要求 根据上述资料,假定不考虑其他条件,并假定上述资料中的数据准确可靠,请分别指出兴华公司2014年度会计账簿、会计报表及其附注的部分内容上可能存在的不合理之处,并简要说明理由。

资料

根据年度审计项目计划,审计组决定对兴华公司2014年度财务收支进行审计。在审计过程中,审计人员了解到:兴华公司主要从事保健产品的生产和销售,无明显的产销淡季和旺季;产品销售采用赊销方式,正常信用期为20天;由于竞争对手的替代产品上市,使公司产品的市场需求减少,市场竞争激烈,销售价格2014年明显下跌;兴华公司2014年度无须编制合并会计报表,也未发生重大重组行为。该公司提供的未经审计的2014年度会计账簿、会计报表及其附注的部分内容如下:

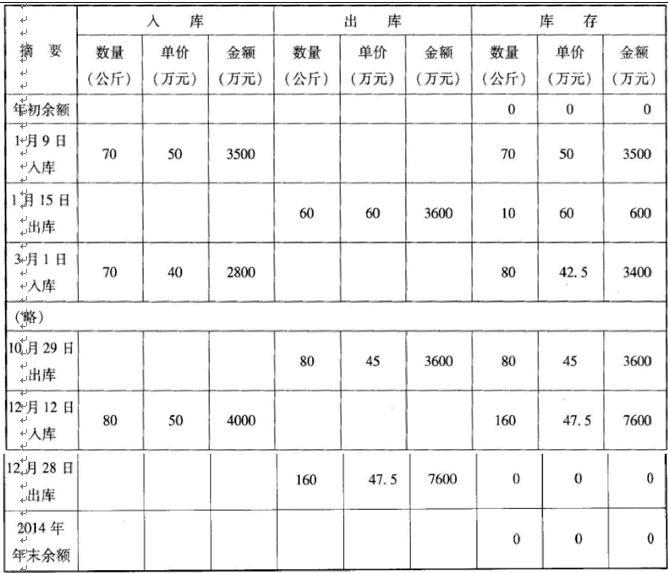

(一)兴华公司保健产品2014年度收发存账簿记录如下:

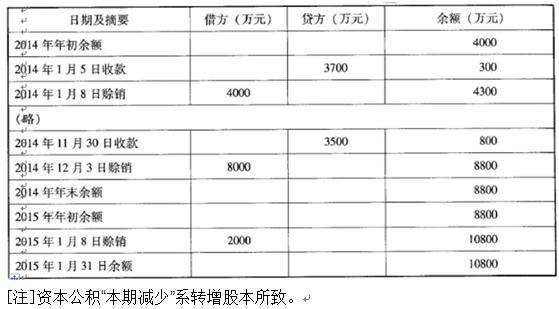

(二)与销售保健产品相关的应收账款变动账簿记录如下:

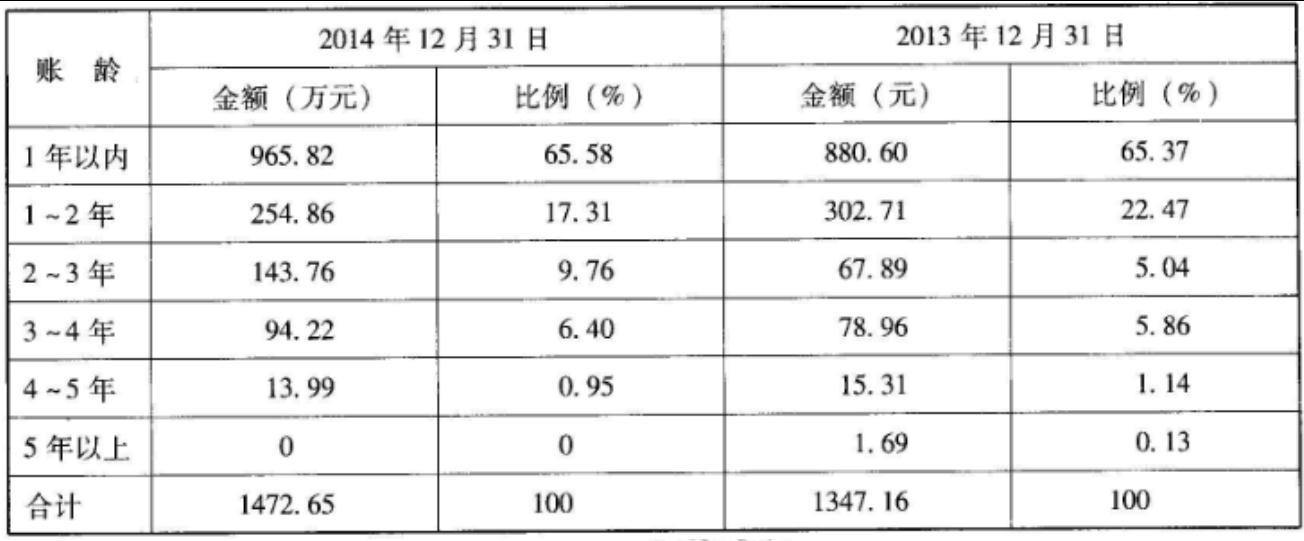

(三)会计报表项目注释中披露的其他应收款账龄结构如下:

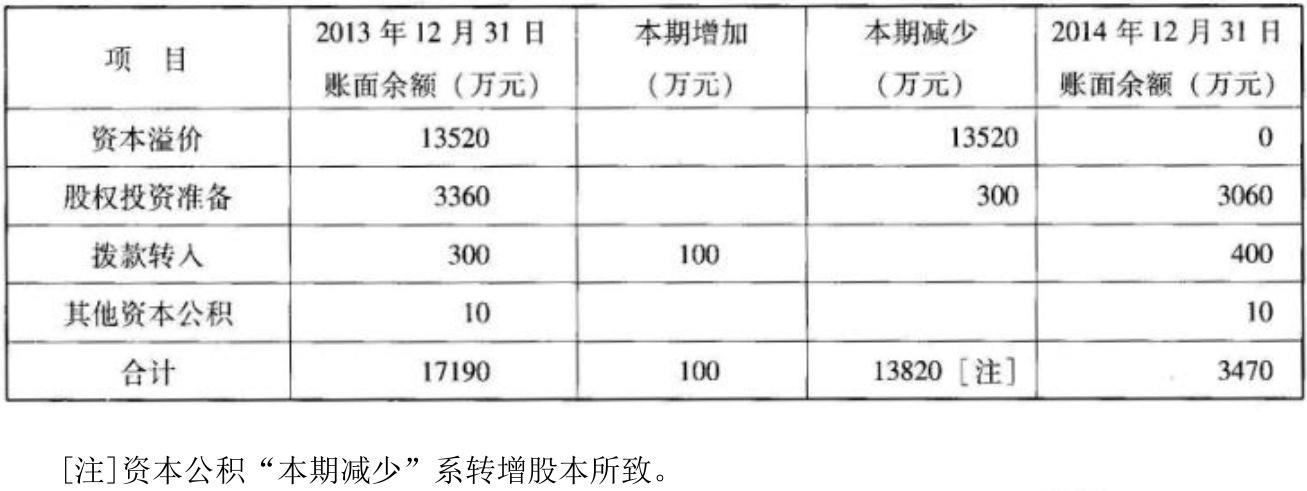

(四)会计报表项目注释中披露的资本公积增减变动情况如下:

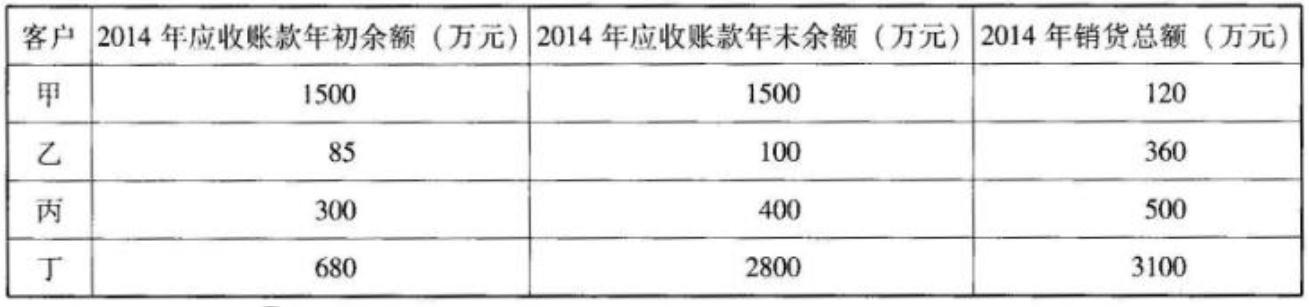

(五)审计人员经过前期调查发现,可以从以下4个客户中选择两户作为函证对象。基本情况如下:

要求

根据年度审计项目计划,审计组决定对兴华公司2014年度财务收支进行审计。在审计过程中,审计人员了解到:兴华公司主要从事保健产品的生产和销售,无明显的产销淡季和旺季;产品销售采用赊销方式,正常信用期为20天;由于竞争对手的替代产品上市,使公司产品的市场需求减少,市场竞争激烈,销售价格2014年明显下跌;兴华公司2014年度无须编制合并会计报表,也未发生重大重组行为。该公司提供的未经审计的2014年度会计账簿、会计报表及其附注的部分内容如下:

(一)兴华公司保健产品2014年度收发存账簿记录如下:

(二)与销售保健产品相关的应收账款变动账簿记录如下:

(三)会计报表项目注释中披露的其他应收款账龄结构如下:

(四)会计报表项目注释中披露的资本公积增减变动情况如下:

(五)审计人员经过前期调查发现,可以从以下4个客户中选择两户作为函证对象。基本情况如下:

要求

根据上述资料,假定不考虑其他条件,并假定上述资料中的数据准确可靠,请分别指出兴华公司2014年度会计账簿、会计报表及其附注的部分内容上可能存在的不合理之处,并简要说明理由。

参考解析

解析:对于资料(一),有两处不合理。第一,因为市场竞争激烈,兴华公司的保健产品市场需求减少,但是2014年度保健产品收发存账簿记录显示该产品年末余额为0,很可能该存货被低估。第二,因为X公司无明显产销淡旺季,但A产品在12月却有大量的出库,很可能表明存在虚构销售的重大错报风险。

2.对于资料(二),从“与销售保健产品相关的应收账款变动账簿记录”中可以看出,2014年12月3日赊销产生的应收账款在2015年1月31日都没有收回,但是“产品销售采用赊销方式,正常信用期为20天”,所以应收账款很可能存在坏账计提不足或虚构收入等重大错报风险。

3.对于资料(三),可能其他应收款的披露存在问题。由于2013年12月31日的账龄在2~3年以内的其他应收款到2014年12月31日就成了账龄在3—4年的其他应收款,且不存在合并会计报表和重大重组行为,也就是说3年以上的各账龄的其他应收款在2014年只会因为归还而减少,不会有3年以上各账龄的(合并的)其他应收款的增加。所以,2013年年末账龄在2~3年以内其他应收款余额67.89万元增加到2014年年末账龄在3—4年的余额94.22万元就不合理了。

4.对于资料(四),资本公积增减变动不合理。因为股权投资准备是所有者权益的一种准备,在未实现前,即在未转入“其他资本公积”前不得用于转增资本,从表中可见,2014年股权投资准备本期减少300万元并未增加“其他资本公积”的年末余额,而是直接转增股本。

2.对于资料(二),从“与销售保健产品相关的应收账款变动账簿记录”中可以看出,2014年12月3日赊销产生的应收账款在2015年1月31日都没有收回,但是“产品销售采用赊销方式,正常信用期为20天”,所以应收账款很可能存在坏账计提不足或虚构收入等重大错报风险。

3.对于资料(三),可能其他应收款的披露存在问题。由于2013年12月31日的账龄在2~3年以内的其他应收款到2014年12月31日就成了账龄在3—4年的其他应收款,且不存在合并会计报表和重大重组行为,也就是说3年以上的各账龄的其他应收款在2014年只会因为归还而减少,不会有3年以上各账龄的(合并的)其他应收款的增加。所以,2013年年末账龄在2~3年以内其他应收款余额67.89万元增加到2014年年末账龄在3—4年的余额94.22万元就不合理了。

4.对于资料(四),资本公积增减变动不合理。因为股权投资准备是所有者权益的一种准备,在未实现前,即在未转入“其他资本公积”前不得用于转增资本,从表中可见,2014年股权投资准备本期减少300万元并未增加“其他资本公积”的年末余额,而是直接转增股本。

相关考题:

收集资料的五个步骤依次是A.收集资料、组织和整理资料、核实资料、分析资料、记录资料B.组织和整理资料、收集资料、分析资料、核实资料、记录资料C.收集资料、核实资料、组织和整理资料、分析资料、记录资料D.收集资料、分析资料、核实资料、组织和整理资料、记录资料E.收集资料、记录资料、分析资料、核实资料、组织和整理资料

统计工作的步骤正确的是A、收集资料、设计方法、整理资料、分析资料B、收集资料、整理资料、设计方法、统计推断C、统计设计、收集资料、整理资料、分析资料D、设计、收集资料、核对资料、统计推断E、收集资料、整理资料、核对资料、分析资料

统计工作的步骤正确的是A.收集资料,设计方法,整理资料;分析资料B.收集资料,整理资料,设计方法,统计推断C.设计、收集资料,整理资料,分析资料D.设计、收集资料,核对资料,统计推断E.收集资料,整理资料,核对资料,分析资料

统计工作的基本步骤是()。 A.设计资料、收集资料、核对资料、归纳资料B.设计资料、调查资料、归纳资料、整理资料C.设计资料、收集资料、核对资料、整理资料D.设计资料、收集资料、整理资料、分析资料

统计学研究基本步骤是()。A、设计、搜集资料、整理资料、分析资料B、设计、搜集资料、调整资料、分析资料C、设计、搜集资料、调查资料、推断资料D、设计、整理资料、调查资料、推断资料E、设计、整理资料、调查资料、分析资料

在油井、水井分析时,常用的静态资料有()。A、油层参数、储量资料、断层资料、压力资料B、油层参数、储量资料、断层资料、油气分布资料C、储量资料、断层资料、油层参数、含水资料D、油层参数、储量资料、压力资料、见水资料

油井、水井分析的动态资料包括录取()。A、压力资料、产量资料、分层测试资料、完井资料B、压力资料、产量资料、油样分析、见水资料C、产量资料、油样分析、见水资料、作业资料D、压力资料、产量资料、作业资料、完井资料

统计工作的步骤正确的是()A、收集资料、设计、整理资料、分析资料B、收集资料、整理资料、设计、统计推断C、设计、收集资料、整理资料、分析资料D、收集资料、整理资料、核对、分析资料E、搜集资料、整理资料、分析资料、进行推断

单选题统计学研究基本步骤是()。A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调整资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题统计学研究基本步骤是()A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调查资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题计量资料、计数资料和等级资料的关系是( )。A计量资料兼有计数资料和等级资料的一些性质B计数资料兼有计量资料和等级资料的一些性质C等级资料兼有计量资料和计数资料的一些性质D三种资料不可以相互转化E等级资料较计量资料和计数资料精确

单选题实验中获得的结果数据包括()A图表资料+计数资料B图表资料+测量资料C统计资料+测量资料D统计资料+计数资料E测量资料+计数资料