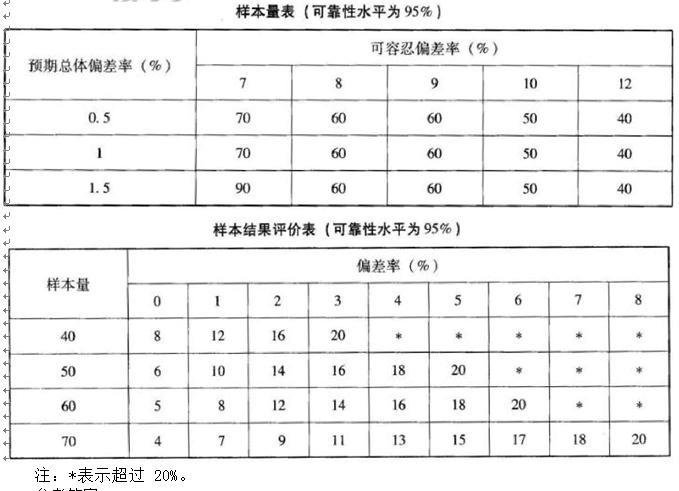

资料 某市审计局派出审计组对本市的H公司2015年度财务收支实施审计,要求审计结论的可信赖程度不低于95%。 1.审计组在进点审计前,草拟了审计实施方案。下面是该方案的一部分: (1)检查应收账款记账职责是否与出纳职责相分离。 (2)审阅销售发票副本,并检查: ①赊销是否经过授权; ②销售发票副本是否均附有发货单; ③销售发票副本是否标明所使用的账户编号; ④检查销售发票副本和相关发货单上的数量是否一致。 审计人员决定运用统计抽样法对上述方案中的第2项进行控制测试。根据以前年度审计结果,审计人员预期销售发票副本的偏差率为1%,并确定可容忍的偏差率为9%。 2.在进驻H公司后,发现H公司情况如下: (1) 2015年1月1日至2015年12月31日的销售发票共5000张,第一张发票号码为3787,最后一张发票号码为8786,销售收入为2100000元。 (2)向公司管理人员了解公司政策时,发现管理人员对赊销政策并不关注,同时了解到H公司2015年的政策重点是扩大市场份额,提高市场占有率。 (3)内部控制制度总体情况良好,但存在一定的控制缺陷。要求 若审计人员在问题2中选取样本审查后,发现所选取的样本中除有5张销售发票副本赊销未经批准外,其他样本所反映的业务活动均符合控制要求,则应如何得出审计结论并采取什么措施?可靠性水平为95%的样本量表和样本结果评价表如下:

资料

某市审计局派出审计组对本市的H公司2015年度财务收支实施审计,要求审计结论的可信赖程度不低于95%。

1.审计组在进点审计前,草拟了审计实施方案。下面是该方案的一部分:

(1)检查应收账款记账职责是否与出纳职责相分离。

(2)审阅销售发票副本,并检查:

①赊销是否经过授权;

②销售发票副本是否均附有发货单;

③销售发票副本是否标明所使用的账户编号;

④检查销售发票副本和相关发货单上的数量是否一致。

审计人员决定运用统计抽样法对上述方案中的第2项进行控制测试。根据以前年度审计结果,审计人员预期销售发票副本的偏差率为1%,并确定可容忍的偏差率为9%。

2.在进驻H公司后,发现H公司情况如下:

(1) 2015年1月1日至2015年12月31日的销售发票共5000张,第一张发票号码为3787,最后一张发票号码为8786,销售收入为2100000元。

(2)向公司管理人员了解公司政策时,发现管理人员对赊销政策并不关注,同时了解到H公司2015年的政策重点是扩大市场份额,提高市场占有率。

(3)内部控制制度总体情况良好,但存在一定的控制缺陷。要求

某市审计局派出审计组对本市的H公司2015年度财务收支实施审计,要求审计结论的可信赖程度不低于95%。

1.审计组在进点审计前,草拟了审计实施方案。下面是该方案的一部分:

(1)检查应收账款记账职责是否与出纳职责相分离。

(2)审阅销售发票副本,并检查:

①赊销是否经过授权;

②销售发票副本是否均附有发货单;

③销售发票副本是否标明所使用的账户编号;

④检查销售发票副本和相关发货单上的数量是否一致。

审计人员决定运用统计抽样法对上述方案中的第2项进行控制测试。根据以前年度审计结果,审计人员预期销售发票副本的偏差率为1%,并确定可容忍的偏差率为9%。

2.在进驻H公司后,发现H公司情况如下:

(1) 2015年1月1日至2015年12月31日的销售发票共5000张,第一张发票号码为3787,最后一张发票号码为8786,销售收入为2100000元。

(2)向公司管理人员了解公司政策时,发现管理人员对赊销政策并不关注,同时了解到H公司2015年的政策重点是扩大市场份额,提高市场占有率。

(3)内部控制制度总体情况良好,但存在一定的控制缺陷。要求

若审计人员在问题2中选取样本审查后,发现所选取的样本中除有5张销售发票副本赊销未经批准外,其他样本所反映的业务活动均符合控制要求,则应如何得出审计结论并采取什么措施?可靠性水平为95%的样本量表和样本结果评价表如下:

参考解析

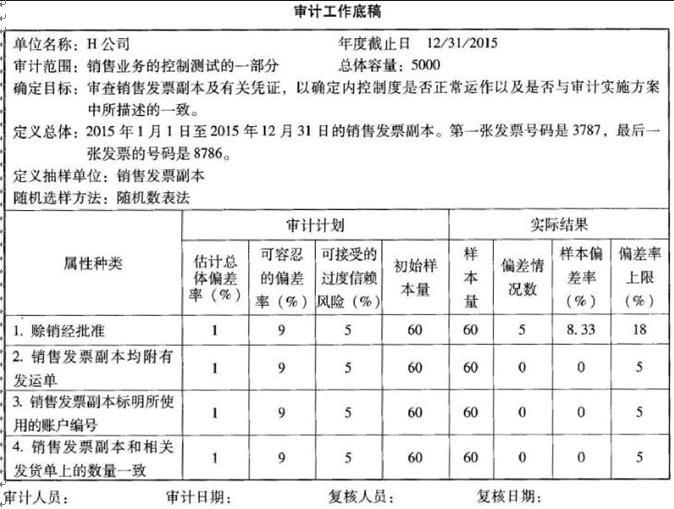

解析:根据资料及问题2,我们可以编制属性抽样取证工作底稿如下:

样本中属性2、3、4的偏差数量为0,属性1的偏差数量为5,根据样本结果评价表可知,总体属性2、3、4的偏差率上限为5%(小于9%),属性1的偏差率上限为18%(大于9%),抽样结果无法达到审计人员对所测试的内部控制的预期信赖程度。这时审计人员可考虑采取的措施有:增加样本量;或者修订估定的控制风险;或者扩大详细余额测试的范围,大幅度扩大评价年末坏账准备的程序。此结果恰恰印证了审计组人点后了解到的情况,H公司因政策重点是扩大市场份额,而忽视了赊销的内部控制。

样本中属性2、3、4的偏差数量为0,属性1的偏差数量为5,根据样本结果评价表可知,总体属性2、3、4的偏差率上限为5%(小于9%),属性1的偏差率上限为18%(大于9%),抽样结果无法达到审计人员对所测试的内部控制的预期信赖程度。这时审计人员可考虑采取的措施有:增加样本量;或者修订估定的控制风险;或者扩大详细余额测试的范围,大幅度扩大评价年末坏账准备的程序。此结果恰恰印证了审计组人点后了解到的情况,H公司因政策重点是扩大市场份额,而忽视了赊销的内部控制。

相关考题:

收集资料的五个步骤依次是A.收集资料、组织和整理资料、核实资料、分析资料、记录资料B.组织和整理资料、收集资料、分析资料、核实资料、记录资料C.收集资料、核实资料、组织和整理资料、分析资料、记录资料D.收集资料、分析资料、核实资料、组织和整理资料、记录资料E.收集资料、记录资料、分析资料、核实资料、组织和整理资料

统计工作的步骤正确的是A、收集资料、设计方法、整理资料、分析资料B、收集资料、整理资料、设计方法、统计推断C、统计设计、收集资料、整理资料、分析资料D、设计、收集资料、核对资料、统计推断E、收集资料、整理资料、核对资料、分析资料

统计工作的步骤正确的是A.收集资料,设计方法,整理资料;分析资料B.收集资料,整理资料,设计方法,统计推断C.设计、收集资料,整理资料,分析资料D.设计、收集资料,核对资料,统计推断E.收集资料,整理资料,核对资料,分析资料

统计工作的基本步骤是()。 A.设计资料、收集资料、核对资料、归纳资料B.设计资料、调查资料、归纳资料、整理资料C.设计资料、收集资料、核对资料、整理资料D.设计资料、收集资料、整理资料、分析资料

统计学研究基本步骤是()。A、设计、搜集资料、整理资料、分析资料B、设计、搜集资料、调整资料、分析资料C、设计、搜集资料、调查资料、推断资料D、设计、整理资料、调查资料、推断资料E、设计、整理资料、调查资料、分析资料

在油井、水井分析时,常用的静态资料有()。A、油层参数、储量资料、断层资料、压力资料B、油层参数、储量资料、断层资料、油气分布资料C、储量资料、断层资料、油层参数、含水资料D、油层参数、储量资料、压力资料、见水资料

油井、水井分析的动态资料包括录取()。A、压力资料、产量资料、分层测试资料、完井资料B、压力资料、产量资料、油样分析、见水资料C、产量资料、油样分析、见水资料、作业资料D、压力资料、产量资料、作业资料、完井资料

统计工作的步骤正确的是()A、收集资料、设计、整理资料、分析资料B、收集资料、整理资料、设计、统计推断C、设计、收集资料、整理资料、分析资料D、收集资料、整理资料、核对、分析资料E、搜集资料、整理资料、分析资料、进行推断

单选题统计学研究基本步骤是()。A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调整资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题统计学研究基本步骤是()A设计、搜集资料、整理资料、分析资料B设计、搜集资料、调查资料、分析资料C设计、搜集资料、调查资料、推断资料D设计、整理资料、调查资料、推断资料E设计、整理资料、调查资料、分析资料

单选题计量资料、计数资料和等级资料的关系是( )。A计量资料兼有计数资料和等级资料的一些性质B计数资料兼有计量资料和等级资料的一些性质C等级资料兼有计量资料和计数资料的一些性质D三种资料不可以相互转化E等级资料较计量资料和计数资料精确

单选题实验中获得的结果数据包括()A图表资料+计数资料B图表资料+测量资料C统计资料+测量资料D统计资料+计数资料E测量资料+计数资料