(2018年)某项目预计投产年后第5 年的息税前利润为180 万元,应还借款本金为40 万元,应付利息为30 万元,应缴企业所得税为37.5 万元,折旧和摊销费为20 万元,则该项目当年偿债备付率为( )。A.2.32B.2.86C.3.31D.3.75

(2018年)某项目预计投产年后第5 年的息税前利润为180 万元,应还借款本金为40 万元,应付利息为30 万元,应缴企业所得税为37.5 万元,折旧和摊销费为20 万元,则该项目当年偿债备付率为( )。

A.2.32

B.2.86

C.3.31

D.3.75

B.2.86

C.3.31

D.3.75

参考解析

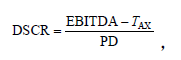

解析:本题考查偿债备付率的计算。计算公式

式中

EBITDA—— 息税前利润加折旧和摊销;TAX—— 企业所得税;PD—— 应还本付息金额,包括还本金额和计入总成本费用的全部利息。故本题:DSCR=(180+20-37.5)/(40+30)=2.32 万元。

式中

EBITDA—— 息税前利润加折旧和摊销;TAX—— 企业所得税;PD—— 应还本付息金额,包括还本金额和计入总成本费用的全部利息。故本题:DSCR=(180+20-37.5)/(40+30)=2.32 万元。

相关考题:

某企业2005年息税前利润300万元,在成本中列支的利息共16Q万元,所得税率33%,折旧、摊销30万元,还本80万元,该企业当年的偿债备付率为( )。A.1.36B.1.64C.1.79D.1.86

某企业2004年利润总额200万元,上缴所得税66万元,当年在成本中列支的全部利息67万元,折旧、摊销20万元,还本金额80万元,该企业当年的偿债备付率为( )。A.1.95 B.1.05 C.1.93 D.1.50

37 . 某项目运营期第 3 年 , 有关财务数据为 : 利润总额 1000 万元 , 全部为应纳所得税基数 , 税率 25 % ; 当年折旧 400 万元 , 摊销不计 . 当年付息 200 万元 。 则该项目运营期第 3年的利息备付率为( )。A . 3.15B . 5.75C . 6.00D . 8.00

某建设项目预计第三年息税前利润为200万元,折旧与摊销为30万元,所得税为20万元。项目生产期第三年应还本付息金额为100万元。则该年的偿债备付率为( )。A.1.5B.1.9C.2.1D.2.5

某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100 万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为:A. 1. 34B. 1. 55C. 1. 61D. 2. 02

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额为600万元。则该技术方案在该年度的偿债备付率为( )。A、1.48B、1.73C、1.92D、6.93

某项目某年利润总额200万元,年折旧50万元,摊销费10万元,所得税税率25%,若该年应还本付息金额为70万元,则该项目本年度偿债备付率为( )。A.2.87 B.2.95 C.2.14 D.3

某项目在借款偿还期内的息税前利润为 2000 万元,折旧为 5000 万元,摊销为 2000 万元,企业所得税为 150 万元,还本金额为 15000 万元,计入总成本费用的应付利息为 1500 万元,计入总成本费用的全部利息为 2500 万元,则该项目的利息备付率为( )。A.1.07B.1.125C.1.33D.1.5

某项目预计投产年后第5 年的息税前利润为180 万元,应还借款本金为40 万元,应付利息为30 万元,应缴企业所得税为37.5 万元,折旧和摊销费为20 万元,则该项目当年偿债备付率为( )。A.2.32 B.2.86 C.3.31 D.3.75

某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元,则该项目当年偿债备付率为()。A、2.32B、2.86C、3.31D、3.75

某企业2004年利润总额200万元,上缴所得税66万元,当年在成本中列支的全部利息 67万元,折旧、摊销20万元,还本金额80万元,该企业当年的偿债备付率为 ( ) A.1.95 B.1.05C.1. 93 D. 1. 50

某项目建设期利息500万元,投产第2年的利润总额及应纳税所得额均为1100万元,折旧700万元,摊销100万元,所得税税率25%,当年应还本金800万元,应付长期借款利息330万元,应付流动资金利息为60万元,当年支出维持运营投资300万元,则该年项目偿债备付率为多少?

某企业在正常生产年份,没有其他业务收入,主营业务收入为800万元,年经营成本500万元,固定资产折旧10万元,应计利息8万元,所得税率40%,假设税后利润可全部用于还款,当期应还本金12万元,则该企业的利息备付率和偿债备付率分别为()。A、37.5,8.46B、37.5,9.36C、36.25,9.36D、36.25,8.46

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。A、1.48B、1.73C、1.92D、6.93

某项目运营期第四年的有关财务数据为:利润总额2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧600万元,不计摊销;当年应还本1200万元,付息300万元。本年度该项目的偿债备付率为( )。A、1.75B、1.6C、1.5D、1.4

某技术方案运营期第4年的有关财务数据为:利润总额为2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧为600万元,不计摊销;当年应还本为l200万元,付息为300万元。本年度该技术方案的偿债备付率为()。A、1.75B、1.60C、1.50D、1.40

某企业2005年息税前利润300万元,在成本中列支的利息共16Q万元,所得税率33%,折旧、摊销30万元,还本80万元,该企业当年的偿债备付率为( )。A、1.36B、1.64C、1.79D、1.86

某项目的总投资为3000万元,项目资本金为1500万元,年息税前利润为800万元,折旧和摊销100万元,应付利息80万元,年净利润为600万元。该项目的资本金净利润率为()。A、26.67%B、32.67%C、40%D、52%

单选题某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为:()A1.34B1.55C1.61D2.02

单选题某项目建设期利息500万元,投产第2年的利润总金额及应纳税所得额均为1100万元,折旧700万元,摊销100万元,所得税税率25%,当年应还本金800万元,应付长期借款利息330万元,应付流动资金利息60万元,当年支出维持运营投资300万元,则该年项目偿债备付率为()。A1.44B1.69C1.78D2.26

单选题某技术方案运营期第3年,有关财务数据为:利润总额1000万元,全部为应纳所得税基数,税率25%;当年折旧400万元,摊销不计。当年付息200万元。则该技术方案运营期第3年的利息备付率为()。A3.15B5.75C6.00D8.00

单选题某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。A1.48B1.73C1.92D6.93

单选题某项目的总投资为3000万元,项目资本金为1500万元,年息税前利润为800万元,折旧和摊销100万元,应付利息80万元,年净利润为600万元。该项目的资本金净利润率为()。A26.67%B32.67%C40%D52%

单选题某技术方案运营期第4年的有关财务数据为:利润总额为2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧为600万元,不计摊销;当年应还本为l200万元,付息为300万元。本年度该技术方案的偿债备付率为()。A1.75B1.60C1.50D1.40

单选题某建设项目2011年的利润总额为1000万元,应支付的利息总额为200万元,成本中列支的折旧、摊销为100万元,所得税100万元。该建设项目本年的利息备付率为( )。A3B4.5C5D6

单选题某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37. 5万元,折旧和摊销为20万元,该项目当年偿债备付率为( )。A2.32B2.86C3. 31D3.75

单选题某技术方案在某年度税前利润为 1000 万元,企业所得税为 260 万元,折旧为 100 万元,摊销为 50 万元,应付利息为 150 万元,应还本付息金额为 600 万元。则该技术方案在该年度的偿债备付率为( )。A 1.48B 1.73C 1.92D 6.93