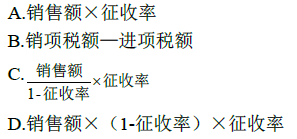

(2018年)对小规模纳税人而言,增值税应纳税额的计算是( )。

(2018年)对小规模纳税人而言,增值税应纳税额的计算是( )。

参考解析

解析:简易计税方法。简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式为:应纳税额?销售额?征收率;当采用简易计税方法时,建筑业增值税税率为 3%。计算公式为:增值税?税前造价?3%;税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以包含增值税进项税额的含税价格计算。

相关考题:

关于增值税计税方法的说法,正确的是( )。A.小规模纳税人缴纳增值税采用扣税法B.一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额C.一般纳税人的应纳税额=销售额×征收率D.进口货物的应纳税额=组成计税价格×税率-进项税额

小规模纳税人的特点有( )。A.一般情况下,只能开具普通发票,不能开具增值税专用发票B.实行简易计税方法C.小规模纳税人的销售额不包括其应纳税额D.小规模纳税人如果取得增值税专用发票,进项税额可以抵扣

下列关于增值税小规模纳税人的说法中,不正确的有( )。A、对增值税小规模纳税人的确认,由主管税务机关依照税法规定的标准认定B、增值税小规模纳税人可以按照3%的扣除率计算进项税额予以抵扣C、增值税小规模纳税人实行按销售额与征收率计算应纳税额的简易办法D、从事货物批发或零售的纳税人,年应税销售额在100万元以下的应认定为增值税小规模纳税人

以下有关进项税额说法正确的有()。A、增值税小规模纳税人准予抵扣进项税额B、增值税一般纳税人准予抵扣进项税额C、当期进项税额=当期销项税额-增值税应纳税额D、销售方收取的销项税额就是购买方支付的进项税额

单选题关于增值税计税方法的说法,正确的是()。A销项税额=增值税*13%B一般纳税人的进项税额为购进货物或接受应税劳务所支付或负担的增值税额C小规模纳税人的应纳税额=销售额*征收率-进项税额D进口货物的应纳税额=组成计税价格*税率-进项税额

多选题下列关于小规模纳税人会计核算正确的有: ( )A对于应纳增值税额的计算采用简易的计算方法,即按销售额(不含税)的3%进行计算B购进货物缴纳的增值税可以抵扣应纳税额C购进货物缴纳的增值税不抵扣应纳税额D小规模纳税人购进货物的增值税应计入购进货物的成本E小规模纳税人购进货物的增值税不应计入购进货物的成本

多选题下列关于小规模纳税人增值税账务处理的表述中,正确的有( )。A增值税小规模纳税人“应交税费一应交增值税”科目的借方发生额,反映已缴的增值税额,贷方发生额反映应缴增值税额B增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按实际支付的金额,借记“管理费用”科目,贷记“银行存款”等科目C增值税小规模纳税人发生增值税税控系统专用设备的技术维护费,按规定抵减的增值税应纳税额,借记“应交税费一应交增值税”科目,贷记“其他收益”科目D增值税小规模纳税人初次购买增值税税控系统专用设备,按规定抵减的增值税应纳税额,借记“应交税费一应交增值税”科目,贷记“其他收益”科目E增值税小规模纳税人销售货物,增值税额记入“应交税费一简易计税”科目

单选题一般纳税人或小规模纳税人进口货物,其增值税应纳税额的计算公式为( )A应纳税额=当期销项税额 当期进项税额B应纳税额一销售额×征收率C应纳税额一关税完税价格×税率D应纳税额一组成计税价格×税率