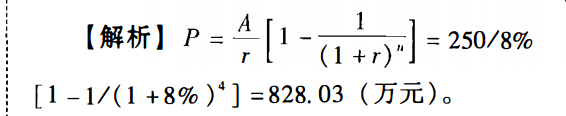

被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为4年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在250万元。折现率假定为8%。则该品牌的恃许经营权价值为()万元A.896.88B.828.03C.856.25D.886.24

被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为4年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在250万元。折现率假定为8%。则该品牌的恃许经营权价值为()万元

A.896.88

B.828.03

C.856.25

D.886.24

B.828.03

C.856.25

D.886.24

参考解析

解析:

相关考题:

被评估对象为某企业的无形资产,预计该无形资产在评估基准日后未来5年每年的收益维持在120万元的水平,并在第五年末出售该无形资产,经专家分析认为,该无形资产在第五年末的预期出售价格约为200万元,假设折现率为10%,该无形资产的评估价值最接近于( )万元。A.455B.580C.655D.1324

被评估非专利技术自评估基准日起剩余使用年限为8年,经专业评估人员分析,评估基准日后第一年的预期收益为50万元,其后各年的收益将以2%的比例递减,若折现率为10%,该非专利技术的评估值最接近于( )万元。A.189B.25lC.377D.404

评估机构对某企业进行评估,预计该企业在评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限、折现率为10%,则被评估企业的评估值最接近于( )万元。A.500B.750C.900D.1500

已知被评估资产的收益期为3年,评估基准日当年的收益额为125万元,以后每年的预期收益将在前1年的基础上递增5万元,折现率为10%,则该资产的评估值为( )万元。A.502.50B.482.50C.322.50D.362.50

评估机构对某企业进行评估,预计该企业在资产评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限,折现率为10%,则被评估企业的评估值最接近于()万元。 A、500B、750C、900D、1500

被评估设备某公司的生产设备,评估基准日,评估人员根据市场调查,该设备预计未来3年的现金流量净值分别为100万元、70万元和50万元,3年之后的处置收益净值为10万元,假设平均投资回报率为10%。计算该设备的评估值()万元。 A、193.84B、230C、186.33D、193.16

被评估资产在未来5年内的预期收益分别为20万元、22万元、24万元、25万元和26万元,该资产从第6~10年每年的收益均保持在27万元,第10年年末资产拟转让,变现价约为120万元。假定折现率为10%。要求:运用收益法估测被评估资产的价值。

被评估资产在未来5年内的预期收益分别为20万元、22万元、24万元、25万元和26万元,该资产从第6~10年每年的收益均保持在27万元,第10年末资产拟转让,变现价约120万元,假定折现率为10%。要求:运用收益法估测被评估资产的价值。

被评估对象为某企业的无形资产,预计该无形资产在评估基准日后未来5年每年的收益维持在120万元的水平,并在第五年末出售该无形资产,经专家分析认为,该无形资产在第五年末的预期出售价格约为900万元,假设折现率为10%,该无形资产的评估价值为( )万元。A.875.3B.1013.71C.2418.63D.1324

被评估资产为某一餐饮品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为10年。根据以往的经营数据和市场对该品牌的认可程度,预计其未来年收益将会维持在500万元。折现率假定为12%,则该品牌的特许经营权价值为( )万元。A. 2025.1B. 1802.39C. 1825.1D. 2825.11

被评估资产已使用2年,预计尚可使用4年,参照资产已经使用3年,预计尚可使用3年,评估基准日参照物资产的市场价格为20万元,由此确定的被评估资产的价值为( )万元。A.26.67B.20C.40D.13.33

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)要求:(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

被评估资产为5年前购置,账面价值20万元人民币,评估时该资产已不再生产了,已经被新型资产所取代。经调查和咨询了解到,在评估基准日,其他企业购置新型资产的取得价格为300万元人民币,专家认定被评估资产与新型资产的功能比为0.7,被评估资产尚可使用5年,预计每年超额运营成本为2万元。假定其他费用可以忽略不计。要求:(1)估测该资产的现时全新价格;(2)确定该资产的成新率;(3)确定资产的评估值。(12分)

已知被评估资产评估基准日后第一年的预期收益为100万元,其后各年的收益将以2%的比例递减,收益期为20年,期满后无残余价值,折现率为10%。据此,该资产的评估价值为()。A、649万元B、751万元C、974万元D、1126万元

被评估对象为一经营性资产,经评估人员分析预测,该资产评估基准日后第一年预期净收益为50万元,以后每年递增5万元,假设折现率为10%,收益期为20年,该资产的评估价值最接近于()万元。A、550B、700C、1000D、1150

A公司2008年6月30日购入并投入使用的一台设备,评估基准日为2008年6月30日,该设备技术性能及生产的产品市场销售都很好,经技术鉴定,该设备可使用8年,与被评估设备相同的参照设备于2008年6月投入使用,预计可使用10年,参照设备在评估基准日的市场价格是20万元,该设备的评估值为()。A、8万元B、16方元C、18万元D、20万元

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。A、1294B、1329C、1983D、2500

被评估资产在未来5年内的预期收益分别为20万元、22万元、24万元、25万元和26万元,该资产从第6~10年每年的收益均保持在27万元,第10年年末资产拟转让,预计变现价约为120万元。假定折现率为10%。要求:运用收益法估测被评估资产的价值。

单选题已知被评估资产评估基准日后第一年的预期收益为100万元,其后各年的收益将以2%的比例递减,收益期为20年,期满后无残余价值,折现率为10%。据此,该资产的评估价值为()。A649万元B751万元C974万元D1126万元

问答题预计被评估A企业评估基准日后未来5年的预期净收益分红为2000万元、2200万元、2400万元、3000万元和3060万元。假定被评估A企业从未来第6年开始的年净收益将在未来第5年预期收益的基础上每年递增2%,折现率和资本化率均为10%,采用收益法评估A企业价值。

单选题被评估对象为一经营性资产,经评估人员分析预测,该资产评估基准日后第一年预期净收益为50万元,以后每年递增5万元,假设折现率为10%,收益期为20年,该资产的评估价值最接近于()万元。A550B700C1000D1150

单选题评估机构对某企业进行评估,预计该企业在评估基准日后的第一年净收益为100万元,由于新产品开发,以后各年净收益将在第一年的基础上每年递增5万元,若经营期无限、折现率为10%,则被评估企业的评估值最接近于()万元。A500B750C900D1500

单选题被评估的专有技术自评估基准日起剩余使用年限为5年,经专业人员分析,未来5年预期税后收益可维持在每年100万元,若折现率为10%,则该专有技术的评估值约为( )A316.99万元B379.08万元C435.53万元D500.00万元