(2017 年)ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016 年度财务报表,遇到下列与 审计报告相关的事项:(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在 未在财务报表中披露的关联方关系及交易存在疑虑,拟将其作为关键审计事项在审计报告中沟通。(2)A 注册会计师在乙公司 审计报告日后获取并阅读了乙公司 2016 年年度报告的最终版本,发现其他信息 存在重大错报,与管理层和治理层沟通后,该错报 未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。(3)ABC 会计师事务所首次接受委托,审计丙公司 2016 年度财务报表。A 注册会计师拟在审计报告中 增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。(4)丁公司 2016 年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认为可能导致对持续经营能力 产生重大疑虑的事项或情况 不存在重大不确定性。因在审计工作中对该事项 进行过重点关注,A 注册会计师拟将其作为 关键审计事项在审计报告中沟通。(5)戊公司管理层在2016年度财务报表附注中披露了 2017 年1 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表 至关重要,拟在审计报表中 增加其他事项段予以说明。(6)A 注册会计师认为,乙公司财务报表附注中 未披露其对外提供的多项担保,构成重大错报,因拟就乙公司持续经营问题对财务报表发表 无法表示意见, 不再在审计报告中说明披露错报。要求:针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。

(2017 年)

ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016 年度财务报表,遇到下列与 审计报告相关的事项:

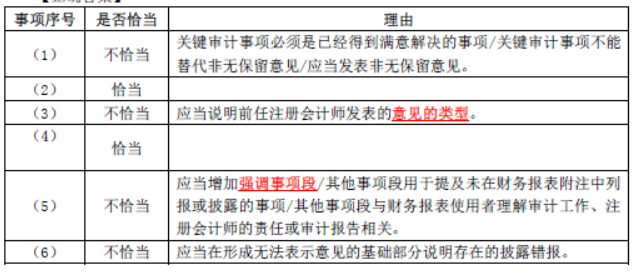

(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在 未在财务报表中披露的关联方关系及交易存在疑虑,拟将其作为关键审计事项在审计报告中沟通。

(2)A 注册会计师在乙公司 审计报告日后获取并阅读了乙公司 2016 年年度报告的最终版本,发现其他信息 存在重大错报,与管理层和治理层沟通后,该错报 未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。

(3)ABC 会计师事务所首次接受委托,审计丙公司 2016 年度财务报表。A 注册会计师拟在审计报告中 增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。

(4)丁公司 2016 年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认为可能导致对持续经营能力 产生重大疑虑的事项或情况 不存在重大不确定性。因在审计工作中对该事项 进行过重点关注,A 注册会计师拟将其作为 关键审计事项在审计报告中沟通。

(5)戊公司管理层在2016年度财务报表附注中披露了 2017 年1 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表 至关重要,拟在审计报表中 增加其他事项段予以说明。

(6)A 注册会计师认为,乙公司财务报表附注中 未披露其对外提供的多项担保,构成重大错报,因拟就乙公司持续经营问题对财务报表发表 无法表示意见, 不再在审计报告中说明披露错报。

要求:

针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。

ABC 会计师事务所的 A 注册会计师负责审计多家上市公司 2016 年度财务报表,遇到下列与 审计报告相关的事项:

(1)A 注册会计师对甲公司关联方关系及交易实施审计程序并与治理层沟通后,对是否存在 未在财务报表中披露的关联方关系及交易存在疑虑,拟将其作为关键审计事项在审计报告中沟通。

(2)A 注册会计师在乙公司 审计报告日后获取并阅读了乙公司 2016 年年度报告的最终版本,发现其他信息 存在重大错报,与管理层和治理层沟通后,该错报 未得到更正。A 注册会计师 拟重新出具审计报告,指出其他信息存在的重大错报。

(3)ABC 会计师事务所首次接受委托,审计丙公司 2016 年度财务报表。A 注册会计师拟在审计报告中 增加其他事项段,说明上期财务报表由前任注册会计师审计及其出具的审计报告的日期。

(4)丁公司 2016 年发生重大经营亏损。A 注册会计师实施审计程序并与治理层沟通后,认为可能导致对持续经营能力 产生重大疑虑的事项或情况 不存在重大不确定性。因在审计工作中对该事项 进行过重点关注,A 注册会计师拟将其作为 关键审计事项在审计报告中沟通。

(5)戊公司管理层在2016年度财务报表附注中披露了 2017 年1 1 月发生的一项重大收购。A 注册会计师认为该事项对财务报表使用者理解财务报表 至关重要,拟在审计报表中 增加其他事项段予以说明。

(6)A 注册会计师认为,乙公司财务报表附注中 未披露其对外提供的多项担保,构成重大错报,因拟就乙公司持续经营问题对财务报表发表 无法表示意见, 不再在审计报告中说明披露错报。

要求:

针对上述第(1)至第(6)项,逐项指出 A 注册会计师的做法是否恰当,如不恰当,简要说明理由。

参考解析

解析:

相关考题:

《山东省法治宣传教育条例》已于()经山东省第十二届人民代表大会常务委员会第三十二次会议通过,现予公布,自()起施行。A.2017年8月30日2017年12月1日B.2017年9月30日2017年12月1日C.2017年9月30日2017年12月4日D.2017年8月30日2017年12月4日

中国数字音乐市场收入由高到低排序正确的是:A.2016 年>2017 年>2015 年B.2016 年>2015 年>2017 年C.2017 年>2016 年>2015 年D.2017 年>2015 年>2016 年

材料题二中国数字音乐市场收入由高到低排序正确的是:A.2016 年>2017 年>2015 年B.2016 年>2015 年>2017 年C.2017 年>2016 年>2015 年D.2017 年>2015 年>2016 年

2015—2017年,三年中国数字音乐市场的广告收入从高到低排序正确的是:A.2016年>2017年>2015年B.2016年>2015年>2017年C.2017年>2016年>2015年D.2017年>2015年>2016年

110kV变电站基建工程计划2017年12月1日投运,若现场条件具备验收时间可于( )开始(A)2017年11月12日 (B)2017年11月22日 (C)2017年11月25日 (D)2017年11月30日

某变电设备在2017年3月10日开展检修工作,工作结束后该变电设备检修后评价最迟应于()前完成。2017年4月10日$;$2017年3月17日$;$2017年3月24日$;$2017年4月2日

以下折线图反映的是哪一时期甲企业流量获取成本的环比增量变化趋势? A.2016年2季度~2017年1季度B.2016年3季度~2017年2季度C.2016年4季度~2017年3季度D.2017年1季度~2017年4季度

某项目2017年3月1日确定了中标人,2017年3月8日发出了中标通知书,2017年3月12日中标人收到了中标通知书,则签订合同的日期应该不迟于()。A.2017年3月16日B.2017年3月31日C.2017年4月7日D.2017年4月11日

商家报名参加2018年天猫冰雪节的时间是()。A、2017年12月13日10:00:00-2017年12月17日23:59:59B、2017年12月13日00:00:00-2017年12月17日23:59:59C、2017年12月12日10:00:00-2017年12月16日23:59:59D、2017年12月12日00:00:00-2017年12月16日23:59:59

单位客户2017年1月18日在中信银行成功办理印鉴变更业务,客户2017年1月10日签发的转账支票(加盖旧印章),中信银行可在()受理。A、2017年1月18日B、2017年1月19日C、2017年1月20日D、2017年1月21日

《山东省法治宣传教育条例》已于()经山东省第十二届人民代表大会常务委员会第三十二次会议通过,现予公布,自()起施行。A、2017年8月30日;2017年12月1日B、2017年9月30日;2017年12月1日C、2017年9月30日;2017年12月4日D、2017年8月30日;2017年12月4日

多选题单位客户2017年1月18日在中信银行成功办理印鉴变更业务,客户2017年1月10日签发的转账支票(加盖旧印章),中信银行可在()受理。A2017年1月18日B2017年1月19日C2017年1月20日D2017年1月21日