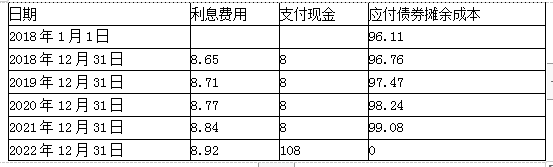

某公司经批准于2018年1月1日发行债券10 000张,每张面值100元,票面利率8%,期限5年,每年末付息一次,发行债券当时的市场利率为9%,债券发行价格为96.11万元。债券溢折价采用实际利率法摊销。基于上述资料计算的如下会计指标中正确的有( )。A.2019年末应付债券的摊余成本为97.47万元B.2019年实际利息费用为8.71万元C.该债券每年的实际利息费用呈逐年上升趋势D.该债券的摊余成本呈逐年下降趋势E.如果该债券为到期一次还本付息债券,则无论其发行价如何,其摊余成本和实际利息费用呈逐年上升趋势

某公司经批准于2018年1月1日发行债券10 000张,每张面值100元,票面利率8%,期限5年,每年末付息一次,发行债券当时的市场利率为9%,债券发行价格为96.11万元。债券溢折价采用实际利率法摊销。基于上述资料计算的如下会计指标中正确的有( )。

A.2019年末应付债券的摊余成本为97.47万元

B.2019年实际利息费用为8.71万元

C.该债券每年的实际利息费用呈逐年上升趋势

D.该债券的摊余成本呈逐年下降趋势

E.如果该债券为到期一次还本付息债券,则无论其发行价如何,其摊余成本和实际利息费用呈逐年上升趋势

B.2019年实际利息费用为8.71万元

C.该债券每年的实际利息费用呈逐年上升趋势

D.该债券的摊余成本呈逐年下降趋势

E.如果该债券为到期一次还本付息债券,则无论其发行价如何,其摊余成本和实际利息费用呈逐年上升趋势

参考解析

解析:

相关考题:

A企业拟发行面值为8,000,000元的公司债券,期限3年,每半年支付一次利息,市场利率为6%。要求计算:①当债券的票面利率为8%时的发行价格;②当债券的票面利率为6%时的发行价格;③当债券的票面利率为4%时的发行价格。(保留到元)

债券溢价、折价的实际利率摊销法是按( )计算出每期利息,并据以进行折价或溢价摊销的方法。A.各期期初债券置存价值和债券的票面利率B.各期期初债券置存价值和债券发行时的实际利率C.债券的面值和债券票面利率D.债券的面值和债券发行时的实际利率

某公司于2007年1月1日对外发行3年期、面值总额为1000万元的普通公司债券,债券票面年利率为7%,分期付息,到期一次还本,实际收到发行价款1054.47万元。该公司采用实际利率法摊销债券溢折价,不考虑其他相关税费,经计算确定其实际利率为5%。2007年12月31日,该项应付债券的“利息调整”明细科目余额为( )万元。A.54.74B.71.75C.37.19D.17.28

某公司于2007年1月1日对外发行5年期、面值总额为20000万元的公司债券,债券票面年利率为3%,到期一次还本付息,实际收到发行价款22000万元。该公司采用实际利率法摊销债券溢折价,不考虑其他相关税费。计算确定的实际利率为2%。2008年12月31日,该项应付债券的账面余额为( )万元。A.21200B.22888.8C.23200D.24000

下列有关应付债券的相关说法中,正确的有( )。A、发行债券时,如果债券票面利率低于市场利率,可以按低于债券票面价值的价格发行B、发行债券时,如果债券票面利率高于市场利率,可以按低于债券票面价值的价格发行C、利息调整应在债券存续期间内采用实际利率法进行摊销D、对于一次还本付息的债券,资产负债表日按债券面值乘以票面利率计算确定的应付未付利息应贷记“应付利息”科目核算E、对于一次还本付息的债券,资产负债表日按债券面值乘以票面利率计算确定的应付未付利息应贷记“应付债券——应计利息”科目

采用实际利率法进行一次还本分期付息持有至到期投资的溢折价摊销时,各期投资收益的计算公式为()。A:(债券面值+债券折价)*实际利率B:(债券面值-债券折价)*实际利率C:(债券面值+债券溢价)*实际利率D:(债券面值-债券溢价)*实际利率E:债券面值*实际利率

某公司经批准于2010年1月1日发行债券10 000张,每张面值100元,票面利率8%,期限5年,每年末付息一次,发行债券当时的市场利率为6%,债券发行价格为110万元。债券溢折价采用实际利率法摊销。则2010年末应付债券的账面余额为:A、106.59万元B、103.5万元C、105.09万元D、108.6万元

N公司发行债券,面值为1000元,票面利率10%,期限10年,市场利率为12%。 要求:(1)如果每年末付息一次,到期还本,计算该债券发行价格。 要求:(2)如果每半年付息一次,到期还本,计算该债券发行价格。

A公司刚刚发行三年期债券,面值100元。票面利率为10%,每季度付息一次,发行时市场利率为12%。下列说法中不正确的是( )。A、该债券报价票面利率为10%B、该债券有效年票面利率为10.38%C、该债券计息周期利率为2.5%D、债券的发行价格为105.03元

下列有关应付债券的相关说法中,不正确的有( )。A.发行债券时,如果债券票面利率低于市场利率,可以按低于债券票面价值的价格发行B.发行债券时,如果债券票面利率高于市场利率,可以按低于债券票面价值的价格发行C.利息调整应在债券存续期间内采用实际利率法进行摊销D.对于一次还本付息的债券,资产负债表日按债券面值乘以票面利率计算确定的应付未付利息应贷记“应付利息”科目核算

某公司年初发行债券,面值为1000元,10年期,票面利率为8%,每年年末付息一次,到期还本。若预计发行时市场利率为9%,债券发行费用为发行额的0.5%,该公司适用的所得税率为30%,则该债券的资金成本为多少?

某公司发行公司债券,面值为1000元,票面利率为10%,期限为5年。已知市场利率为8%。要求计算并回答下列问题:债券为单利计息、到期一次还本付息债券,发行价格为1010元,投资者是否愿意购买?

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

某公司准备发行面值为500元的企业债券,年利率为8%,期限5年。有如下三种情况: (1)每年计息一次,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (2)到期一次还本付息(单利),请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (3)无息折价债券,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。每年计息一次,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。

某公司准备发行面值为500元的企业债券,年利率为8%,期限5年。有如下三种情况: (1)每年计息一次,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (2)到期一次还本付息(单利),请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (3)无息折价债券,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。无息折价债券,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。

某公司准备发行面值为500元的企业债券,年利率为8%,期限5年。有如下三种情况: (1)每年计息一次,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (2)到期一次还本付息(单利),请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。 (3)无息折价债券,请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。到期一次还本付息(单利),请分别计算市场利率在6%、8%、10%条件下企业债券的发行价格。

固定利率债券的发行价格取决于票面利率与市场利率的差异:如果票面利率高于市场利率()。A、则债券发行价格高于票面值,称为溢价发行B、则债券发行价格低于票面值,成为折价发行C、则债券发行价格等于票面价值,称为平价发行D、则债券发行价格低于票面值,称为溢价发行

单选题某公司经批准于2010年1月1日发行债券10 000张,每张面值100元,票面利率8%,期限5年,每年末付息一次,发行债券当时的市场利率为6%,债券发行价格为110万元。债券溢折价采用实际利率法摊销。则2010年末应付债券的账面余额为( )。A106.59万元B103.5万元C105.09万元D108.6万元

单选题固定利率债券的发行价格取决于票面利率与市场利率的差异:如果票面利率高于市场利率()。A则债券发行价格高于票面值,称为溢价发行B则债券发行价格低于票面值,成为折价发行C则债券发行价格等于票面价值,称为平价发行D则债券发行价格低于票面值,称为溢价发行

单选题某股份有限公司于2011年1月1日折价发行4年期,到期一次还本付息的公司债券,债券面值为100万元,票面年利率为10%,发行价格为90万元。债券折价采用实际利率法摊销,假定实际利率是12%。该债券2011年度确认的利息费用为万元。A6.5B10C10.8D7.5

单选题某股份有限公司于2009年1月1日折价发行4年期,到期一次还本付息的公司债券,债券面值为500万元,票面年利率为10%,发行价格为480万元。债券折价采用实际利率法摊销,假定实际利率是12%。该债券2009年度发生的利息费用为万元。A7.6B20C57.6D50

问答题乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。