施工总承包单位根据材料清单采购了一批装修材料, 经计算分析, 各种材料价款占该批材料价款及累计百分比如下表所示问题: 根据“ABC 分类法”, 分别指出 A 类材料和 B 类材料。

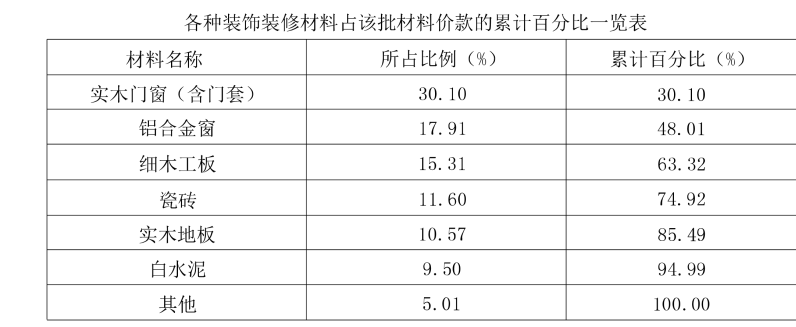

施工总承包单位根据材料清单采购了一批装修材料, 经计算分析, 各种材料价款占该批材料价款及累计百分比如下表所示

问题: 根据“ABC 分类法”, 分别指出 A 类材料和 B 类材料。

问题: 根据“ABC 分类法”, 分别指出 A 类材料和 B 类材料。

参考解析

解析: A 类材料包括: 实木门窗(含门套)、 铝合金窗、 细木工板、 瓷砖;

B 类材料包括: 实木地板、 白水泥。

B 类材料包括: 实木地板、 白水泥。

相关考题:

(2016年)从甲、乙两地采购某工程材料,采购量及有关费用如下表所示,该工程材料的材料单价为()元/t。注:下表中的数据为不含税价格:A.262.08B.262.16C.262.42D.262.50

某施工企业采购一批材料,出厂价3000元/t,运杂费是材料采购价的5%,运输中材料的损耗率为1%,保管费率为2%,则该批材料的单价应为( )元/t。A.3150.00B.3240.00C.3244.50D.3245.13

根据《建设工程工程量清单计价规范》的规定,其他项目清单的暂列金额部分包括( )。A:施工合同签订时不可预见的所需材料采购费用B:总承包服务费C:尚未确定的所需服务的采购费用D:材料的暂估单价E:合同约定的可能发生的工程价款调整费用

某施工企业采购一批材料,出厂价3000元/吨,运杂费是材料采购价的5%,运输材料的损耗率为1%,保管费率为2%,则该批材料的单价应为( )元/吨。 A、3245.13 B、3244.50 C、3240.00 D、3150.00

评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入100吨,材料价款共计320 000元,运输费用1 500元;第二批购入100吨,材料价款共计350 000元,运输费用2 000元;第三批于评估基准日当天购入,数量为150吨,材料价款500 000元,运输费用2 000元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于( )元。A. 677 219 B. 684 400 C. 669 300 D. 691 340

某合同价款为3540 万元,施工承包合同中约定可针对人工费、材料费价格变化对竣工结算价进行调整。可调整各部分费用占总价款的百分比,基准期、竣工当期价格指数见下表:【问题】列式计算人工费、材料费调整后的竣工结算价款是多少万元(保留两位小数)

某办公楼工程,地下二层,地上十层,总建筑面积27000m3,现浇钢筋混凝土框架结构,建设单位与施工总承包单位签订了施工总承包合同,双方约定工期为20个月,建设单位供应部分主要材料。在合同履行过程中,发生了下列事件:事件一:施工总承包单位按规定向项目监理工程师提交了施工总进度计划网络图(如下图所示),该计划通过了监理工程师的审查和确认。事件二:工作B(特种混凝土工程)进行1个月后,因建设单位原因修改设计导致停工2个月。设计变更后,施工总承包单位及时向监理工程师提出了费用索赔申请(如下表所示),索赔内容和数量经监理工程师审查符合实际情况。事件三:在施工过程中,由于建设单位供应的主材未能按时交付给施工总承包单位,致使工作K的实际进度在第11月底时拖后三个月;部分施工机械由于施工总承包单位原因未能按时进场,致使工作H的实际进度在第11月底时拖后一个月,在工作F进行过程中,由于施工工艺不符合施工规范要求导致发生质量问题,被监理工程师责令整改,致使工作F的实际进度在第11月底拖后一个月。施工总承包单位就工作K、H、F工期拖后分别提出了工期索赔。事件四:施工总承包单位根据材料清单采购了一批装饰材料,经计算分析,各种材料价款占该批材料价款及累计百分比如下表所示。各种装饰装修材料占该批材料价款的累计百分比一览表<1> 、事件一中,施工总承包单位应重点控制哪条线路(以网络图节点表示)?<2> 、事件二中,费用索赔申请一览表中有哪些不妥之处?分别说明理由。<3> 、事件三中,分别分析工作K、H、F的总时差,并判断其进度偏差对施工总工期的影响。分别判断是施工总承包单位就工作K、H、F工期拖后提出的工期索赔是否成立?<4> 、事件四种,根据“ABC分类法”,分别指出重点管理材料名称(A类材料)和次要管理材料名称(B类材料)。

计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。

评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入l00吨,材料价款共计320000元,运输费用l500元;第二批购入100吨,材料价款共计350000元,运输费用2000元;第三批于评估基准日当天购入,数量为150吨,材料价款510000元,运输费用3300元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于()元。A、677219B、684400C、689300D、691340

单选题施工企业购入一批原材料,增值税专用发票上注明材料价款为20000元,增值税额为3400元,另外支付采购费300元,运输费100元,其他费用忽略不计,则该批材料的实际成本为( )元。A20300B20400C23400D23800

问答题计算题:企业购入一批原材料,其中:甲材料200千克,价款80000元,乙材料100千克,价款20000元,增值税17000元,采购过程中发生原材料运费1000元,保险费用200元,支付验收整理费用600元,该批材料已验收入库,相关采购费用按材料重量比例分配。要求:计算原材料的实际入账价值。

单选题某施工企业采购一批材料,出厂价3000元/t,运杂费是材料采购价的5%,运输中材料的损耗率为1%,保管费率为2%,则该批材料的单价应为()元/t。A3245.13B3244.50C3150.00D3150.00

单选题某施工企业采购一批材料,出厂价3000元/吨,运杂费是材料采购价的5%,运输材料的损耗率为1%。保管费率为2%,则该批材料的单价应为( )元/吨。A3245.13B3244.50C3240.00D3150.00

单选题施工企业购入一批原材料,增值税专用发票上注明材料价款为20000元,增值税额为3400元,另外支付包装费300元,运输费100元。该批材料的实际成本为()元。A20400B20300C23400D23800

单选题从外地购入一批原材料,价款35100元,其中包含增值税进项税5100元。另外发生运输费1000元,装卸费200 元,采购人员工资1200元。途中发生合理损耗损失材料价值300元。该批材料的采购成本入账价值为()元。A31200B30900C37200D32100

单选题关于ABC分析法的步骤,正确的顺序是()。 ①计算各种材料金额累计百分比 ②计算项目各种材料所占用的资金总量 ③计算各种材料累计数及其累计百分比 ④按ABC三类材料的分类标准进行ABC分类 ⑤根据各种材料的资金占用多少,由大到小进行排序,并计算各种材料占用资金占总材料费用的百分比A②④③⑤①B⑤②④③①C④⑤②③①D②⑤①③④

单选题在分部分项工程量清单计价表中,对于招标人自行采购材料的价款,正确的处理方式为()。A分部分项工程量清单的综合单价包括招标人自行采购材料的价款B分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,但应考虑对管理费、利润的影响C分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,但应考虑对管理费、利润、税金的影响D分部分项工程量清单的综合单价不包括招标人自行采购材料的价款,也不考虑对管理费、利润的影响