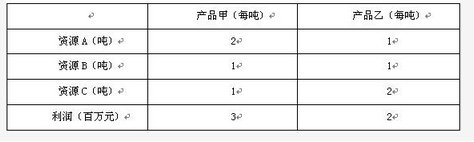

某厂拥有三种资源 A. B、C.生产中、乙两种产品。生产每吨产品需要消耗的资源、可以获 得的利润见下表。日前,该厂拥有资源 A、资源 B 和资源 C 分別为 12 吨,7 吨和 12 吨。根 据上述说明,适当安排甲、乙两种产品的生产量,就能获得最大总利润(请作答此空 )。如果生产计 划只受资源 A 和 C 的约束,资源 B 很容易从市场上以每吨 0.5 百万元购得,则该厂宜再购买 ()资源 B,以获得最大的总利润。A.16 百万元B.18 百万元C.19 百万元D.20 百万元

某厂拥有三种资源 A. B、C.生产中、乙两种产品。生产每吨产品需要消耗的资源、可以获 得的利润见下表。日前,该厂拥有资源 A、资源 B 和资源 C 分別为 12 吨,7 吨和 12 吨。根 据上述说明,适当安排甲、乙两种产品的生产量,就能获得最大总利润(请作答此空 )。如果生产计 划只受资源 A 和 C 的约束,资源 B 很容易从市场上以每吨 0.5 百万元购得,则该厂宜再购买 ()资源 B,以获得最大的总利润。

A.16 百万元

B.18 百万元

C.19 百万元

D.20 百万元

B.18 百万元

C.19 百万元

D.20 百万元

参考解析

解析:

根据题意,列不等式: 2x+y≤12 ① x+y≤7 ② x+2y≤12 ③①②联立,解得:x≤5,y≤2,代入③成立,此时总利润=3*5+2*2=19①③联立,解得:x≤4,y≤4,代入②不成立②③联立,解得:x≤2,y≤5,代入①成立,此时总利润=3*2+2*5=16因此,最大利润为19当不考虑B约束是,不等式只留①、③,联立解得x≤4,y≤4总利润=3*4+2*4-(4+4-7)*0.5=19.5,需要采购B资源1吨。

根据题意,列不等式: 2x+y≤12 ① x+y≤7 ② x+2y≤12 ③①②联立,解得:x≤5,y≤2,代入③成立,此时总利润=3*5+2*2=19①③联立,解得:x≤4,y≤4,代入②不成立②③联立,解得:x≤2,y≤5,代入①成立,此时总利润=3*2+2*5=16因此,最大利润为19当不考虑B约束是,不等式只留①、③,联立解得x≤4,y≤4总利润=3*4+2*4-(4+4-7)*0.5=19.5,需要采购B资源1吨。

相关考题:

某采矿企业2009年6月开采锡矿石50000吨,销售锡矿原矿40000吨、锡矿精矿100吨,锡矿精矿的选矿比为1:12,锡矿资源税适用税额每吨8元。该企业6月应纳资源税( )元。A.324900B.374300C.3240600D.329600

某矿开采铁矿石和锰矿石两种矿石,适用的资源税单位税额分别为每吨12元和2元,由于种种原因,未分别核算两种矿石的课税数量。该矿6月份销售矿石共2000吨,其应纳资源税额应为24000元。( )

某厂准备生产甲、乙、丙三种产品,生产每件产品所需的A、B两种原料数量,能获得的利润,以及工厂拥有的原料数量如下表:根据该表,只要安排好生产计划,就能获得最大利润( )万元。A.25B.26C.27D.28

某工厂可以生产 A、B 两种产品,各种资源的可供量、生产每种产品所消耗的资源数量及产生的单位利润见下表。 A、B 两种产品的产量为()时利润最大。A.A.A=35,B=15B.B.A=15,B=35C.C.A=25,B=25D.D.A=30,B=20

某工厂可以生成A.B两种产品,各种资源的可供量、生产每件产品所消耗的资源数量及产生的单位利润见下表。B.B两种产品的产量为()时利润最大C.A=35,B=15D.A=15,B=35E.A=25,B=25F.A=30,B=20

某企业生产甲、乙两种产品,已知生产每吨甲产品要用A原料3吨、B原料2吨;生产每吨乙产品要用A原料1吨、B原料3吨。销售每吨甲产品可获得利润5万元,每吨乙产品可获得利润3万元,该企业在一个生产周期内消耗A原料不超过13吨,B原料不超过18吨,那么该企业可获得最大利润是A. 12万元 B. 20万元 C. 25万元 D. 27万元

根据以下资料,回答23~24题。某盐厂本月外购液体盐2000吨,每吨含增值税价款58.5元,取得增值税专用发票,液体盐资源税税额为3元/吨,该盐厂将全部液体盐加工成固体盐500吨并销售,每吨含增值税售价为468元。固体盐适用资源税税额为25元/吨。根据上述资料,简述资源税的相关规定。

某油田2011年12月份生产原油10500吨,其中已销售8000吨,每吨不含税价为5000元,自用其他方面1500吨,另有1000吨待销售。该油田当月应纳资源税( )万元。(该油田适用资源税税率为5%)A.262.5B.144C.237.5D.200

某油田本月生产原油6500吨,当月销售6000吨。每吨不含增值税价格为3000元,另有2吨在采油过程中用于加热。原油资源税税率为8%,该油田本月应纳资源税( )元。A.900000B.900300C.1440000D.1440480

某纳税人本期以自产液体盐50000吨和外购液体盐10000吨(每吨已缴纳资源税2元)加工固体盐12000吨对外销售,取得销售收入600万元。已知固体盐资源税税额为每吨10元,该纳税人本期应缴纳资源税是( )。A.10万元 B.12万元 C.16万元 D.20万元

某煤炭生产企业为增值税一般纳税人,2019年12月发生下列业务:(1)开采原煤50000吨,赠送关联单位10000吨;(2)采取分期收款方式销售自采原煤5000吨,每吨不含税售价为200元,合同约定当月应收取80%的价款,实际收取了50%;(3)本月以自采原煤和外购原煤混合加工洗煤510吨,其中耗用外购原煤500吨,经增值税发票确认,外购原煤每吨不含增值税买价为120元。销售上述洗煤500吨,每吨不含税售价550元;将10吨上述洗煤用于职工食堂。已知:该煤矿原煤资源税税率为5%;洗煤的折算率为60%。要求:根据上述资料,回答下列问题。(1)计算业务(1)应缴纳的资源税。(2)计算业务(2)应缴纳的资源税。(3)计算业务(3)应缴纳的资源税。

某厂准备生产甲、乙、丙三种产品,生产每件产品所需的A、B两种原料数量,能获得的利润,以及工厂拥有的原料数量如下表根据该表,只要安排好生产计划,就能获得最大利润(54)万元。A.25B.26C.27D.28

信息资源是企业的重要资源,需要进行合理的管理,其中(请作答此空)管理强调对数据的控制(维护和安全),( )管理则关心企业管理人员如何获取和处理信息(流程和方法)且强调企业中信息资源的重更性。A.生产资源B.流程资源C.客户资源D.数据资源

某厂拥有三种资源 A. B、C.生产中、乙两种产品。生产每吨产品需要消耗的资源、可以获 得的利润见下表。日前,该厂拥有资源 A、资源 B 和资源 C 分別为 12 吨,7 吨和 12 吨。根 据上述说明,适当安排甲、乙两种产品的生产量,就能获得最大总利润()。如果生产计 划只受资源 A 和 C 的约束,资源 B 很容易从市场上以每吨 0.5 百万元购得,则该厂宜再购买 ( 请作答此空)资源 B,以获得最大的总利润。A.1 吨B.2 吨C.3 吨D.4 吨

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为1万个,此时该企业每天的利润为( )万元。A.20B.22C.24D.26

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为()万个,此时该企业每天的利润为()万元。A.1B.2C.3D.4

某工厂计划生产甲、乙两种产品。生产每套产品所需的设备台时、A、B两种原材料和可获取利润以及可利用资源数量如下表所示。则应按( )方案来安排计划以使该工厂获利最多。 A.生产甲2套,乙3套B.生产甲1套,乙4套 C.生产甲3套,乙4套D.生产甲4套,乙2套

某工厂可以生产A、B两种产品,各种资源的可供量、生产每种产品所消耗的资源数量及产生的单位利润见下表。A、B两种产品的产量为( )时利润最大。 A.A=3 5,B=1 5 B.A=1 5,B=3 5 C.A=2 5,B=2 5 D.A=3 0,B=2 0

当企业生产资源受到限制时,为了有效安排生产,应优先安排()。A、单位限制资源最小的产品B、单位限制资源的销售收入最大的产品C、单位限制资源的成本最小的产品D、单位限制资源的边际贡献最大的产品

某矿山开采企业当月对外销售应税矿产品2000吨,将自产应税矿产品200吨用于其他产品的生产。已知税法规定该矿产品的资源税为12元/吨,则关于资源税的下列说法中不正确的是()。A、当月该企业应当交纳资源税为26400元B、计入营业税金及附加的金额为24000元C、计入生产成本的金额为2400元D、计入应交税费——应交资源税的金额为24000元

单选题新疆某油田201×年2月生产原油10000吨,其中已销售6000吨,每吨售价1000元,自用1500吨(其中用于加热、修井500吨),原油适用的资源税税率为5%。其2月应纳的资源税税额为( )万元。A50B35C37.5D32.5

单选题某纳税人本期以自产液体盐60000吨和外购液体盐10000吨(每吨已缴纳资源税2元)加工固体盐12000吨对外销售,取得销售收入600万元。已知固体盐税额为每吨10元,该纳税人本期应缴纳资源税( )万元。A10B12C16D20

单选题甲省某独立矿山2013年11月发生的具体业务如下:位于乙省的分支机构在乙省开采矿产品A共计800吨,当月销售500吨;位于丙省的分支机构在丙省开采矿产品B共计1000吨,当月全部售出。上述分支机构均为非独立核算。已知甲省矿产品A适用的资源税税额为8元/吨,矿产品B适用的资源税税额为5元/吨;乙省矿产品A适用的资源税税额为10元/吨;丙省矿产品B适用的资源税税额为6元/吨。根据资源税相关规定,该独立矿山当月合计应缴纳资源税()元。A9000B4000C6000D11000

单选题某油田本月生产原油6500吨,当月销售6000吨,每吨不含增值税价格3000元,另有2吨在采油过程中用于加热,原油资源税税率为8%,该油田本月应纳资源税( )元。A900000B900300C1440000D1440480