资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“贸易方式”栏( )。 A. 0110 B. 0214 C. 0615 D. 0654

资料1

厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。

资料2

资料3

“贸易方式”栏( )。

A. 0110 B. 0214 C. 0615 D. 0654

厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。

资料2

资料3

“贸易方式”栏( )。

A. 0110 B. 0214 C. 0615 D. 0654

参考解析

解析:进料加工是指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动,包括进料加工贸易项下进口的料件和加工出口的成品。本案例中的货物属于进料加工货物,监管方式代码:0615,简称:进料对口。因此C项为正确答案。

相关考题:

厦门太德进出口有限公司(3502160069,C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256,B类管理企业)负责加工。 根据上述内容,回答题 备案号栏目( )A.BxxxxxxxxxxB.CxxxxxxxxxxC.ExxxxxxxxxxD.此栏为空

江苏新创轮胎有限公司 (加工贸易B类管理企业),使用现汇从境外购进天然橡胶和炭黑一批(价值100 000美元),用于生产挖掘机轮胎出口.合同执行过程中,由于市场原因, 申请将手册延期3个月.加工生产完毕后, 尚剩余炭黑若干(价值1 000美元).新创轮胎有限公司办理了相关海关手续后,将轮胎销至山东卡特机械有限公司,用作卡特机械有限公司进料加工手册项下料件,装配挖掘机后出口.(2007年)根据上述案例,回答下列问题.对于新创轮胎有限公司剩余的炭黑,在手册有效期内,该企业可以按照下列方式处理( ).A.凭商务主管部门“加工贸易保税进口料件内销批准证”,办理炭黑的进口报关纳税手续B.向海关申请将炭黑转至本企业相同贸易方式下的另一份加工贸易合同C.将炭黑退运出境D.申请放弃炭黑,交由海关处理

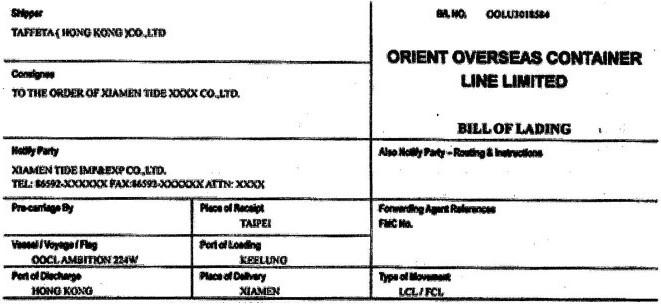

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“运输工具名称”栏( )。A. OOCLENERGY/OHN B. OOCLAMBITION/224WC. OOLU1058318/OOLP1411805 D.此栏为空

青岛同亚服装加工企业属于海关B类管理企业,与美国某著名服装公司签订了一批进料执行加工合同.2002年7月4日以电子申报方式向青岛海关申报进口加工服装辅料一批.价值50 000美元.次日收货人又向青岛海关递交了纸质报关单.料件进口后.经过6个月的加工.成品于2003年1月返销出口美国.企业于当月月底向海关办理了合同核销手续.根据上述案例,回答下列问题.本例中的加工贸易合同,在进口前应向海关办理的备案手续是( ).A.实行保证金台账实转,申领加工贸易手册B.实行保证金台账实转,不申领加工贸易手册C.不设台账,申领加工贸易手册D.设台账、空转,申领加工贸易手册

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“备案号”栏( )。A. BXXXXXXXXXXX B. CXXXXXXXXXXXC. EXXXXXXXXXXX D.此栏为空

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“征免性质”栏( )。A. 101 B. 502 C. 503 D. 601

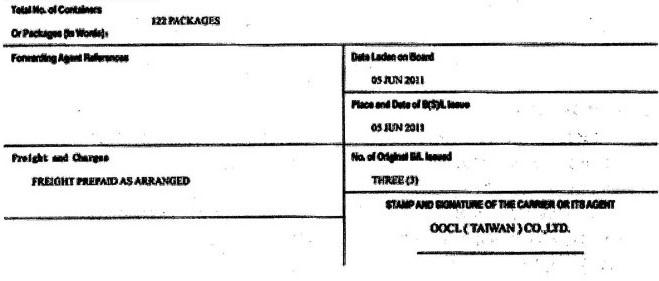

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“总价”栏( )。A. 7 220.46 B. 16 314.94 C. 13 220.46 D. 10 314.94

加工贸易银行保证金台账分类管理,下列执行半实转的情况是( )。A.天津AA类企业电子账册进口料件为限制类商品,出口成品为允许类商品B.重庆C类企业纸质手册进口料件为允许类商品,出口成品为允许类商品C.哈尔滨B类企业电子账册进口料件为限制类商品,出口成品为限制类商品D.长春A类企业电子账册进口料件为限制类商品,‘出口成品为限制类商品

某实行海关B类管理的企业对外签订进口3 000美元棉花(加工贸易限制类商品)生产出口服装垫肩的加工贸易合同,合同备案的手续应当是( ).(2003年)A.不设台账,申领《登记手册》B.不设台账,不申领《登记手册》C.设台账,实转,申领《登记手册》D.设台账,空转,申领《登记手册》

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“杂费”栏( )。A. -30/1 B. 502/3094.48/3 C. 502/-3094.48/3 D.此栏为空

大洋塑料制品有限公司应在下列规定期限内向海关报核( ).A.加工贸易手册到期之日起15日内B.加工贸易手册到期之日起30日内C.加工贸易手册项下最后一批成品出口之曰起15日内D.加工贸易手册项下最后一批成品出口之日起30日内

练习题(五)厦门太德进出口有限公司(3502160069,C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256,B类管理企业)负责加工。备案号栏目( )A.Bxxxxxxxxxx B.CxxxxxxxxxxC.Exxxxxxxxxx D.此栏为空

注册子上海的某加工贸易经营企业(属海关A类管理企业)与韩国一电子企业签订了一份来料加工合同,委托苏州某加工企业(属海关B类管理企业)进行加工.在料件进口前,该企业已向海关办理了加工贸易合同登记备案手续.2004年3月6日企业购进的料件从上海海关申报进境,进境后随之运到加工企业进行加工.一个月以后由于国际市场需求变化.该企业的进口料件生产的部分半成品在经过批准后内销到国内市场.企业持相关批文于2004年4月19日向海关办理了内销申报手续.剩余的加工成品,企业于2004年5月5日返销出口,企业在成品出口后向海关核销结案.根据上述案例,回答下列问题.企业在合同报核时应提交的单证为( ).A.企业合同核销申请表B.加工贸易保税进口料件内销批准证C.加工贸易手册D.进出口报关单

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“用途”栏( )。A. 1 B. 3 C. 4 D. 5

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“贸易方式”栏应填( ).A.一般贸易B.来料加工C.进料对口D.进料非对口

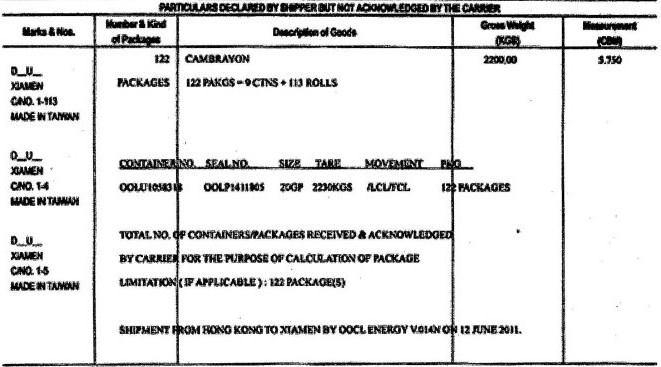

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“集装箱号”栏( )。A. OOLU1058318*1 (1) B. OOLU1058318 / 20/2097C. OOLU1058318/20/2230 D. OOLU1058318/20/2200

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“数量及单位”栏( )。 A. 15212.87 米(第一行) B. 15 212.87 米(第一行) 2 097千克(第二行) 16 637码(第三行)C. 15 212.87 米(第一行) D. 15 212.87 米(第一行) 2 097千克(第二行) 2 097千克(第二行) 16 637码(第三行) 15 212.87米(第三行)

资料1 厦门太德进出口有限公司(3502160069, C类管理企业)已向海关办理了加工贸易电子化手册,手册项下外销成品所需棉坯布(加工贸易限制类商品,法定计量单位:米/千克)采购进口后由厦门太福布业有限公司(3502930256, B类管理企业)负责加工。 资料2 资料3“成交方式”栏( )。A. 1 B. 2 C. 3 D. 4

青岛鲁青机械设备制造公司(适用海关A类管理,海关实行加工贸易电子化手册管理)从境外进口价值50000美元的电子材料(加工贸易允许类商品)一批,加工电子器械出口至德国。经海关批准并办理相关手续,加工产品的最后组装工序委托江苏红丰电子有限公司(加工贸易B类管理企业)完成。该批合同履行完毕后,企业按期向海关报核,海关在规定时间核销。合同核销前,部分出口成品因质量问题被国外买方拒收,经协商,鲁青公司同意予以退换。 根据上述资料,解答下列问题:在合同备案中,有关加工贸易银行保证金台账管理情况的表述正确的是A、设台账,实转B、设台账,空转C、设台账,半实转D、不设台账

加工贸易银行保证金台账实施分类管理,下列不执行“实转”、“半实转”能情况是A、石家庄AA类企业电子账册进口限制类商品B、大连A类企业电子账册进口允许类商品C、北海B类企业电子化手册进口限制类商品D、宁波B类企业电子化手册进口允许类商品

河北大海成衣有限公司(海关B类管理企业)2009年从境外购进一批棉坯布(加工贸易限制类商品),用于加工出口衬衣(加工贸易允许类商品)。该企业为此向主管海关办理了电子化手册备案。由于该企业某项工艺不能达到出口合同要求,经海关批准将半成品运至天津大益制衣公司(海关A类管理企业)加工成成品后直接由天津口岸出口。 根据上述案例,解答下列问题:下列关于出口衬衣报关手续的表述,正确的是A、大海公司或其代理人在出口报关时必须持有纸质加工贸易手册B、出口报关单贸易方式代码为“0615”,征免性质代码为“503”C、应向海关提交棉坯布的原进口报关单D、货物出口后,应向海关领取出口报关单加工贸易核销联

河北大海成衣有限公司(海关B类管理企业)2009年从境外购进一批棉坯布(加工贸易限制类商品),用于加工出口衬衣(加工贸易允许类商品)。该企业为此向主管海关办理了电子化手册备案。由于该企业某项工艺不能达到出口合同要求,经海关批准将半成品运至天津大益制衣公司(海关A类管理企业)加工成成品后直接由天津口岸出口。 根据上述案例,解答下列问题:海关对大海公司加工贸易业务实行电子化手册管理,其管理特点是A、以合同(订单)为管理单元B、企业通过计算机网络向商务主管部门和海关申请办理合同审批、合同备案及备案变更等手续C、无须调度手册,凭身份认证卡实现全国口岸的报关D、由于企业与海关实现了计算机联网,在口岸实行“无纸化”报关

青岛鲁青机械设备制造公司(适用海关A类管理,海关实行加工贸易电子化手册管理)从境外进口价值50000美元的电子材料(加工贸易允许类商品)一批,加工电子器械出口至德国。经海关批准并办理相关手续,加工产品的最后组装工序委托江苏红丰电子有限公司(加工贸易B类管理企业)完成。该批合同履行完毕后,企业按期向海关报核,海关在规定时间核销。合同核销前,部分出口成品因质量问题被国外买方拒收,经协商,鲁青公司同意予以退换。 根据上述资料,解答下列问题:该批退运货物应按A、一般退运货物报关B、直接退运货物报关C、进料成品退换D、进境修理货物报关

河北大海成衣有限公司(海关B类管理企业)2009年从境外购进一批棉坯布(加工贸易限制类商品),用于加工出口衬衣(加工贸易允许类商品)。该企业为此向主管海关办理了电子化手册备案。由于该企业某项工艺不能达到出口合同要求,经海关批准将半成品运至天津大益制衣公司(海关A类管理企业)加工成成品后直接由天津口岸出口。 根据上述案例,解答下列问题:企业在办理电子化手册备案时,银行保证金台账应按下列规定办理A、由大海公司在大益公司所在地中国银行或中国工商银行设立银行保证金台账B、由大海公司在所在地中国银行或中国工商银行设立银行保证金台账C、无须缴付保证金D、需缴付保证金,台账保证金=(进口料件关税+进口料件增值税)×50%

河北大海成衣有限公司(海关B类管理企业)2009年从境外购进一批棉坯布(加工贸易限制类商品),用于加工出口衬衣(加工贸易允许类商品)。该企业为此向主管海关办理了电子化手册备案。由于该企业某项工艺不能达到出口合同要求,经海关批准将半成品运至天津大益制衣公司(海关A类管理企业)加工成成品后直接由天津口岸出口。 根据上述案例,解答下列问题:大海公司将半成品交大益公司加工成成品后直接出口的行为,在海关管理上称之为A、异地加工B、外发加工C、深加工结转D、料件结转

青岛鲁青机械设备制造公司(适用海关A类管理,海关实行加工贸易电子化手册管理)从境外进口价值50000美元的电子材料(加工贸易允许类商品)一批,加工电子器械出口至德国。经海关批准并办理相关手续,加工产品的最后组装工序委托江苏红丰电子有限公司(加工贸易B类管理企业)完成。该批合同履行完毕后,企业按期向海关报核,海关在规定时间核销。合同核销前,部分出口成品因质量问题被国外买方拒收,经协商,鲁青公司同意予以退换。 根据上述资料,解答下列问题:下列关于鲁青公司向海关报核的表述正确的是A、海关根据加工贸易合同的有效期确定核销日期,对企业进行定期核销管理B、企业在向海关正式申请核销前,应向海关申请“预报核”C、企业通过电子口岸数据中心向主管海关传送报核数据D、海关对通过核销核算的电子化手册进行结案处理,并打印结案通知书交付企业

多选题加工贸易银行保证金台账实施分类管理,下列不执行“实转”、“半实转”能情况是A石家庄AA类企业电子账册进口限制类商品B大连A类企业电子账册进口允许类商品C北海B类企业电子化手册进口限制类商品D宁波B类企业电子化手册进口允许类商品