金地公司2013年12月31日总分类账户及明细分类账户的期末余额如下:补充资料:长期借款中将于一年内到期归还的长期借款为60 000元。要求:根据上述资料,计算金地公司2013年12月31日资产负债表的下列项目金额:[问题1]应收账款( )元。[问题2]资产合计( )元。[问题3]应付账款( )元。[问题4]预收款项( )元。[问题5]流动负债合计( )元。

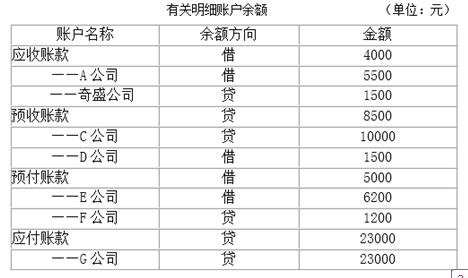

金地公司2013年12月31日总分类账户及明细分类账户的期末余额如下:

补充资料:长期借款中将于一年内到期归还的长期借款为60 000元。

要求:根据上述资料,计算金地公司2013年12月31日资产负债表的下列项目金额:

[问题1]应收账款( )元。

[问题2]资产合计( )元。

[问题3]应付账款( )元。

[问题4]预收款项( )元。

[问题5]流动负债合计( )元。

补充资料:长期借款中将于一年内到期归还的长期借款为60 000元。

要求:根据上述资料,计算金地公司2013年12月31日资产负债表的下列项目金额:

[问题1]应收账款( )元。

[问题2]资产合计( )元。

[问题3]应付账款( )元。

[问题4]预收款项( )元。

[问题5]流动负债合计( )元。

参考解析

解析:[问题1]应收账款( )元。

[问题2]资产合计=1895+129800+6800+6200+72500+62000+18000+358700-24700+20000-3500=647695(元)

[问题3]应付账款=23000+1200=24200(元)

[问题4]预收款项=10000+1500=11500(元)

[问题5]流动负债合计=11500+27500+24200+60000=123200(元)

[问题2]资产合计=1895+129800+6800+6200+72500+62000+18000+358700-24700+20000-3500=647695(元)

[问题3]应付账款=23000+1200=24200(元)

[问题4]预收款项=10000+1500=11500(元)

[问题5]流动负债合计=11500+27500+24200+60000=123200(元)

相关考题:

总分类账户与其所属的明细分类账户平行登记的结果,必然是( )。A.总分类账期初余额=所属明细分类账户期初余额之和B.总分类账期末余额=所属明细分类账户期末余额之和C.总分类账户本期借方发生额=所属明细分类账户本期借方发生额之和D.总分类账户本期贷方发生额=所属明细分类账户本期贷方发生额之和

在借贷记账法下,余额试算平衡法的平衡公式是( )。A.全部总分类账户的借方发生额合计=全部总分类账户的贷方发生额合计B.全部总分类账户借方期初余额合计=合部总分类账户借方期末余额合计C.合部总分类账户贷方期初余额合计=全部总分类账户贷方期末余额合计D.合部总分类账户借方期末余额合计=全部总分账户贷方期末余额合计

8 . 下列关于会计科目和账户,说法错误的是( ) 。A .会计科目是账户的名称B .会计科目分为资产类、负债类与所有者权益类三大类C .所有的账户均有期末余额D .账户按统驭关系分类可分为总分类账户与明细分类账户

资产负债表中的“短期借款”项目填制的依据是()。 A.“短期借款”和“长期借款”两账户的期末余额B.“短期借款”总分类账户期末余额和所属明细账户期末余额C.“短期借款”总分类账户的期末余额D.“短期借款”账户所属明细账户的期末余额

下列表述正确的有( )。A.总分类账户对明细分类账户具有统驭控制作用B.明细分类账户对总分类账户具有补充说明作用C.总分类账户期末余额与其所属明细分类账户的期末余额之和相等D.总分类账户与明细分类账户提供的指标不同

资产负债表“期末余额”栏内各项数字应根据会计账簿记录填列,具体填列方法分为以下几种情况()。A.根据总分类账户所属明细分类账户余额分析计算填列B.直接根据明细分类账户余额填列C.根据若干个总分类账户余额计算填列D.直接根据总分类账户余额填列E.根据总分类账户和明细分类账户余额分析计算填列

资产负债表中“短期借款”项目的填列依据是()。A.短期借款账户所属明细账户期末余额B.短期借款总分类账户期末余额C.短期借款和长期借款两账户期末余额D.短期借款总分类账户期末余额和所属明细账户期末余额

在不需要设置二级账户时,总分类账户与明细分类账户的关系是()A.明细分类账户统驭和控制总分类账户B.明细分类账户是对总分类账户的详细说明C.总分类账户是对明细分类账户的详细说明D.总分类账户统驭和控制明细分类账户

总分类账户与其所属明细分类账户平行登记的结果,必然出现下列相等关系( )。A.总分类账户的期初余额与其所属明细分类账户期初余额之和相等B.总分类账户的本期发生额与其所属明细分类账户本期借方发生额之和相等C.总分类账户的期末余额与其所属明细分类账户期末余额之和相等D.总分类账户的期末余额与其所属明细分类账户本期借贷方发生额的差额相等

总分类账户与其所属的明细分类账户平行登记的结果,必然是( )。A.总分类账户期初余额=所属明细分类账户期初余额之和B.总分类账户期末余额=所属明细分类账户期末余额之和C.总分类账户本期借方发生额=所属明细分类账户本期借方发生额之和D.总分类账户本期贷方发生额=所属明细分类账户本期贷方发生额之和

总分类账户与所属明细分类账户平行登记的结果,必然出现下列相等关系中的( )。A.总分类账户的期初金额与所属明细分类账户期初金额之和相等B.总分类账户的本期借方发生额与其所属明细分类账户本期借方发生额之和相等C.总分类账户的期末余额与其所属明细分类账户期末余额之和相等D.总分类账户的期末余额与其所属明细分类账户本期借贷发生额的差额相等

总分类账户与其所属的明细分类账户平行登记的结果,必然是( )A: 总分类账户期初余额=所属明细分类账户期初余额之和B: 总分类账户期末余额=所属明细分类账户期末余额之和C: 总分类账户本期借方发生额=所属明细分类账户本期借方发生额之和D: 总分类账户本期贷方发生额=所属明细分类账户本期贷方发生额之和

下列表述正确的是( )A、总分类账户对明细分类账户具有统驭控制作用B、明细分类账户对总分类账户具有补充说明作用C、总分类账户期末余额与其所属明细分类账户的期末余额之和相等D、总分类账户与明细分类账户提供的指标不同

资产负债表中的“短期借款”项目填制的依据是()。A、短期借款账户所属明细账户期末余额B、短期借款和长期借款两账户期末余额C、短期借款总分类账户期末余额D、短期借款总分类账户期末余额和所属明细账户期末余额

总分类账户和明细分类账户之间的关系式()。A、总分类账户提供总括核算资料,明细分类账户提供详细核算资料B、总分类账户统驭、控制明细分类账户C、总分类账户和明细分类账户之间的平行登记D、所有账户必须开设明细分类账户E、明细分类账户补充说明与其相关的总账户

资产负债表中,“应收账款”项目根据()填列。A、“应收账款”总分类账户期末余额B、“应收账款”总分类账户所属各明细分类账户的期末借方余额减去“坏账准备”科目期末余额填列C、“应收账款”和“应付账款”总分类账户所属明细分类账户的期末借方余额合计D、“应收账款”和“预收账款”总分类账户所属明细分类账户的期末借方余额合计,减去“坏账准备”账户有关应收账款计提的坏账准备期末余额后的金额填列

单选题资产负债表中,“应收账款”项目根据()填列。A“应收账款”总分类账户期末余额B“应收账款”总分类账户所属各明细分类账户的期末借方余额减去“坏账准备”科目期末余额填列C“应收账款”和“应付账款”总分类账户所属明细分类账户的期末借方余额合计D“应收账款”和“预收账款”总分类账户所属明细分类账户的期末借方余额合计,减去“坏账准备”账户有关应收账款计提的坏账准备期末余额后的金额填列

不定项题总分类账户与其所属的明细分类账户平行登记的结果,必然是( )。A总分类账户期末余额一所属明细分类账户期末余额之和B总分类账户本期贷方发生额一所属明细分类账户本期贷方发生额之和C总分类账户期初余额一所属明细分类账户期初余额之和D总分类账户本期借方发生额一所属明细分类账户本期借方发生额之和

单选题资产负债表中的“短期借款”项目填制的依据是()。A短期借款账户所属明细账户期末余额B短期借款和长期借款两账户期末余额C短期借款总分类账户期末余额D短期借款总分类账户期末余额和所属明细账户期末余额

多选题总分类账户和明细分类账户之间的关系式()。A总分类账户提供总括核算资料,明细分类账户提供详细核算资料B总分类账户统驭、控制明细分类账户C总分类账户和明细分类账户之间的平行登记D所有账户必须开设明细分类账户E明细分类账户补充说明与其相关的总账户