某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。A.100B.850C.924D.940

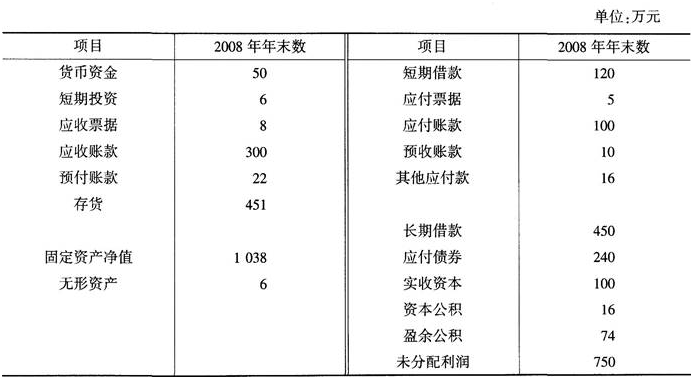

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。

该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。

A.100

B.850

C.924

D.940

B.850

C.924

D.940

参考解析

解析:此题考查可供分配的净利润。可供分配利润等于将本年净利润(或亏损)与年初未分配利润(或亏损)相加,计算出可供分配利润。如果可供分配的利润是负数,即亏损,则不能进行后续分配。则本来可供分配利润=750+100=850(万元)。

相关考题:

某公司2007年度简化的资产负债表如下:资产负债表××公司2007年12月31日单位:万元 资产 负债及所有者权益 货币资金 50 应付账款 100 应收账款 长期负债 存货 实收资本 100 固定资产 留存收益 100 资产合计 负债及所有者权益合计其他有关财务指标如下:(1)长期负债与所有者权益之比:0.5(2)营业毛利率:10%(3)存货周转率(存货按年末数计算):9次(4)平均收现期(应收账款按年末数计算,一年按360天计算):18天(5)总资产周转率(总资产按年末数计算):2.5次要求:利用上述资料,填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

已知A公司有关资料如下:A公司资产负债表2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产货币资金应收账款 5060 4590 流动负债合计长期负债合计负债合计 175245420 150200350 预付账款存货流动资产合计固定资产净值 2392225475 36144315385 所有者权益合计 280 350 总计 700 700 总计 700 700同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。要求根据上述资料:(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);(3)计算2007年产权比率、资本保值增值率;(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。单位:万元该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。查看材料A.100B.850C.924D.940

共用题干某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。根据以上资料,回答下列问题:根据《中华人民共和国公司法》,关于该公司利润分配的说法,正确的为()。A:由于2009年盈利,故该公司必须按规定比例提取法定盈余公积金B:该公司2009年法定盈余公积金的提取基数应为100万元C:该公司可以把盈余公积金转为资本D:该公司按规定提取法定盈余公积金后,不应再提取任意盈余公积金

共用题干某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。根据以上资料,回答下列问题:该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为()万元。A:100B:850C:924D:940

共用题干某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。根据以上资料,回答下列问题:该建筑公司2008年年末的总资产为()万元。A:1605B:1881C:2743D:4843

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。根据《中华人民共和国公司法》,关于该公司利润分配的说法,正确的为( )。A.由于2009年盈利,故该公司必须按规定比例提取法定盈余公积金B.该公司2009年法定盈余公积金的提取基数应为100万元C.该公司可以把盈余公积金转为资本D.该公司按规定提取法定盈余公积金后,不应再提取任意盈余公积金

保险公司资产负债表的基本结构是“资产、负债和所有者权益”这三者的会计平衡公式。该公式的正确表示是()。A、资产+负债=所有者权益B、资产+所有者权益=负债C、负债+所有者权益=资产D、资产÷负债=所有者权益

借贷记账法中下列()描述是正确的.A、资产的增加、负债和所有者权益的减少均应为贷记有关科目B、资产和所有者权益增加、负债的减少均应为贷记有关科目C、负债的增加、资产和所有者权益减少均应贷记有关科目D、负债和所有者权益的增加、资产的减少均应贷记有关科目

资产负债表是指反映公司在某一特定日期即月末、年末财务状况的会计报表。所反映的财务状况具体是指哪方面内容?()A、公司全部资产、负债和损益B、公司全部资产、负债和资金变动C、公司全部资产、负债和收益分配D、公司全部资产、负债和所有者权益

问答题下表是甲公司比较资产负债表(单位:万元)资产2010年末2009年末负债和所有者权益2010年末2009年末流动资产:货币资金交易性金融资产应收账款存货其他流动资产流动资产合计非流动资产:可供出售金融资产长期股权投资固定资产无形资产商誉递延所得税资产其他非流动资产非流动资产合计42281665776985041200235626219058150976132625617242282337392605103947014461450522967912275512408634055321144206128767流动负债:短期借款应付账款应付职工薪酬其他流动负债流动负债合计非流动负债:长期借款长期应付款递延所得税负债其他非流动负债非流动负债合计负债合计所有者权益:所有者权益合计1992237330072120949293223518293723531813027622417434183184421951912101347077356427441644150292516333283资产总计6936558446负债和所有者权益合计6936558446要求:1、根据上表列示能反映该公司偿债能力的财务比率,写出计算过程,并说明这两类财务比率的含义;2、计算甲公司2010年的偿债能力比率指标,并指出与2009年相比,该公司哪些指标表明偿债能力得到提高;(计算结果保留三位小数)3、指出财务比率指标分析的不足。

单选题保险公司资产负债表的基本结构是“资产、负债和所有者权益”这三者的会计平衡公式。该公式的正确表示是()。A资产+负债=所有者权益B资产+所有者权益=负债C负债+所有者权益=资产D资产÷负债=所有者权益

单选题资产、负债和所有者权益三者之间的关系可用()表示。A资产=负债+所有者权益B资产=负债-所有者权益C资产+所有者权益=负债D资产+负债=所有者权益