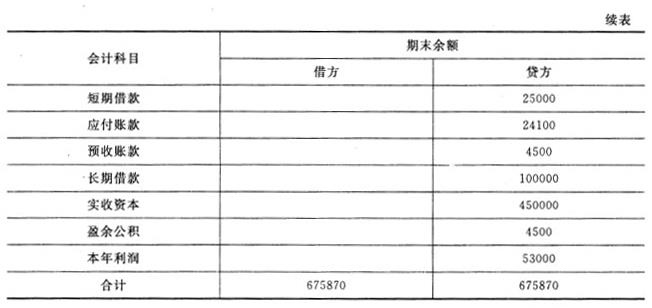

某公司2014年12月的试算平衡表如下:补充资料:(1)长期借款期末余额中将于一年内到期归还的长期借款数为45000元。(2)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000(3)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400(4)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500要求:请根据上述资料,计算该公司2014年12月31日资产负债表中下列报表项目的期末数。(1)应收账款()元;(2)存货()元;(3)流动资产合计()元;(4)预收款项()元;(5)流动负债合计()元。

某公司2014年12月的试算平衡表如下:

补充资料:(1)长期借款期末余额中将于一年内到期归还的长期借款数为45000元。(2)应收账款有关明细账期末余额情况为:应收账款——A公司贷方余额5800应收账款——B公司借方余额27000(3)应付账款有关明细账期末余额情况为:应付账款——C公司贷方余额32500应付账款——D公司借方余额8400(4)预收账款有关明细账期末余额情况为:预收账款——E公司贷方余额4500

要求:请根据上述资料,计算该公司2014年12月31日资产负债表中下列报表项目的期末数。

(1)应收账款()元;

(2)存货()元;

(3)流动资产合计()元;

(4)预收款项()元;

(5)流动负债合计()元。

参考解析

解析:

(1)25650

(2)99740

(3)197660

(4)10300

(5)112800

应收账款=应收账款所属的相关明细科目期末借方余额+预收账款所属的相关明细科目期末借方余额-坏账准备=27000-1350=25650(元)存货=原材料+库存商品-存货跌价准备=46000+56800-3060=99740(元)流动资产合计=370+63500+25650+99740+8400(预付账款,即应付账款所属的相关明细科目借方余额)=197660(元)预收款项=应收账款所属的相关明细科目期末贷方余额+预收账款所属的相关明细科目期末贷方余额=4500+5800=10300(元)应付账款=应付账款所属的相关明细科目期末贷方余额+预付账款所属的相关明细科目期末贷方余额=32500+0=32500(元)流动负债合计=25000+45000(长期借款期末余额中将于一年内到期归还的长期借款)+32500+10300=112800(元)

相关考题:

已知某国国际收支平衡表中,经常项目差额160亿美元,资本和金融项目差额为-100亿美元,误差与遗漏为1o亿美元,则该国储备资产增减额为( )。A.70亿元B.-70亿美元C.+60亿美元D.+270亿美元