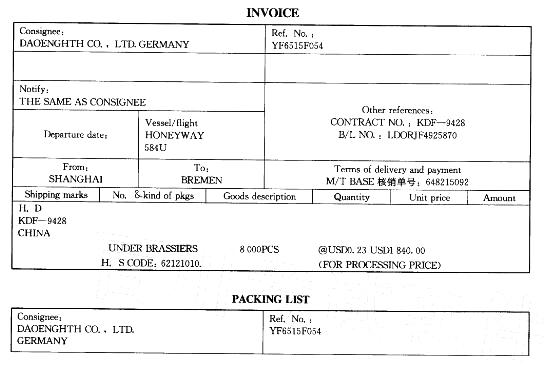

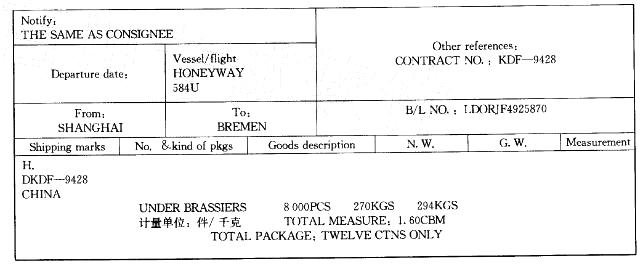

上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

参考解析

解析:单价应该为“USD 0.50”。因为该批货物的成交价格应为胸罩的价格与加工辅料价格之和,即4 000美元。

相关考题:

(五)资料l浙江浙海服装进出口公司(3313910194)在对口合同项下进口蓝湿牛皮,委托浙江嘉宁皮革有限公司(3313920237)加工牛皮沙发革.承运船舶在帕腊纳瓜港装货起运,航经大阪,又泊停釜山港转“HANSA STAVANGER”号轮HV300W航次(提单号:HS03D8765)于2003年7月30日抵吴淞口岸申报进境.经营单位委托上海某货运代理公司持C29083100693号手册和310200103036124号入境货物通关单(代码:A)于次日向海关申报货物进口.该货物法定计量单位为千克,海运费、港杂费合计1 500美元,保险费为140美元.(2003年)“征免性质”栏应填( ).A.来料加工B.进料加工C.进料对口D.三资进料加工

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“提运单号”栏应填( ).A.520207B.10203437C.06XF02014D.BTNU0945—46

福州A服装加工厂与国外签订一服装加工出口合同,加工贸易手册号为B624525XXXXX。 A服装加工厂加工到一半时经海关批准后将另一半转至汕头B服装加工厂继续加工,加工贸易手册号为 6455872XXXXX。B服装加工厂将服装加工完毕后报关出口,并将所剩的余料再转至福州C服装加工有限公司加工产品。根据以上所述,从以下选项中选出正确答案。下列()是从福州A服装加工厂转至汕头B服装加工厂的货物在结转过程中的报关程序。A.内销报关 B.收发货登记C.结转报关 D.计划备案

恒昌电器进出口公司(7541228XXX )委托利达进出口公司进口一批机器配件,用来生产供应国内市场的产品。运载货物的船舶于2003年2月28日由福昌货运公司(6417980XXX)申报进境。 船舶进口次日委托顺风货运有限公司(7528984XXX)向海关申报。该批货物的保险费为USD500. 00。(二)上海顶新服装有限公司是一家中外合资企业,持加工手册(B5194820-6518)出口一批来料加工货物,列第5项,加工辅料2 160美元。

北京新新服装有限公司(1103315802)向日本出口一批服装。该批服装中的女衬衫是来料加工货物,位于加工贸易手册中第4项。2006年2月12日该批货物的运输工具从大连海关(0900)出发。

青岛同亚服装加工企业属于海关B类管理企业,与美国某著名服装公司签订了一批进料执行加工合同.2002年7月4日以电子申报方式向青岛海关申报进口加工服装辅料一批.价值50 000美元.次日收货人又向青岛海关递交了纸质报关单.料件进口后.经过6个月的加工.成品于2003年1月返销出口美国.企业于当月月底向海关办理了合同核销手续.根据上述案例,回答下列问题.本例中的加工贸易合同,在进口前应向海关办理的备案手续是( ).A.实行保证金台账实转,申领加工贸易手册B.实行保证金台账实转,不申领加工贸易手册C.不设台账,申领加工贸易手册D.设台账、空转,申领加工贸易手册

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“保费”栏应填( ).A.ooo/o.3/1B.0.3/1C.0.3D.此栏为空

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“数量及单位”栏应填( ).A.7箱B.13箱C.14台D.2l件

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“成交方式”栏应填( ).A.CIFB.FOBC.CFRD.EXW

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“件数”栏应填( ).A.7B.13C.l4D.2l

福州A服装加工厂与国外签订一服装加工出口合同,加工贸易手册号为B624525XXXXX。 A服装加工厂加工到一半时经海关批准后将另一半转至汕头B服装加工厂继续加工,加工贸易手册号为 6455872XXXXX。B服装加工厂将服装加工完毕后报关出口,并将所剩的余料再转至福州C服装加工有限公司加工产品。根据以上所述,从以下选项中选出正确答案。下列()是福州A服装加工厂生产的半成品转至汕头B服装加工厂生产成品的形式。A.进料深加工结转 B.进料余料结转C.来料深加工结转 D.来料余料结转

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“币制”栏应填( ).A.304B.300C.116D.11o

北京思尚服装有限公司(110641XXXX)委托北京隆昌货运有限公司(110253 XXXX)出口一批来料加工货物。该批货物于2005年11月12曰从天津新港经“QUEEN/1583F”船舶运往韩国。

大连对外贸易有限公司(2562565204)进口一批进料加工材料,全部用于加工返销。手册号为C18520463851,预录入号为5921036495187。“征免性质”栏应填写()。A.进料加工 B.进料对口 C.来料加工 D. 一般征税

广发科贸有限公司(3542916482)是一家有进出口经营权的国有企业,2005年6月10日出口一批真空整流器。2005年6月12日委托启航货运公司(3648482495)持手册(C482106528)向天津海关申报, 预录入号为815067954。“征免性质”栏应填写( )。 A.进料对口 B. 三资进料加工 C.来料加工 D. 进料加工

福州A服装加工厂与国外签订一服装加工出口合同,加工贸易手册号为B624525XXXXX。 A服装加工厂加工到一半时经海关批准后将另一半转至汕头B服装加工厂继续加工,加工贸易手册号为 6455872XXXXX。B服装加工厂将服装加工完毕后报关出口,并将所剩的余料再转至福州C服装加工有限公司加工产品。根据以上所述,从以下选项中选出正确答案。如果汕头B服装加工厂余料转至福州C服装加工有限公司的申请没有通过,下列()是汕头B服装加工厂的正确处理方式。 A.征税内销处理 B.销毁处理 C.放弃处理 D.退还

(三)株洲海光服装公司是一家有进出口经营权的服装公司,该公司与香港某公司签订为期3年的来料加工协议.在协议中注明由港方不作价提供工业缝纫机(属机电产品进口许可证管理、法定检验)20台作为加工生产专用.在首期加工合同中订明由我方为港方来料加工2 000套纯棉男式外套(属加工贸易限制类商品),由港商提供纯棉面料以及加工辅料.合同签订后,该服装公司到海关办理了备案手续.根据上述案例,回答下列问题.该合同执行完毕后,该公司可以( )向主管海关申请核销并要求结案.A.在最后一批成品出口后1个月内B.在最后一批成品出口后6个月内C.在合同到期后1个月内D.在合同到期后6个月内

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“征免性质”栏应填( ).A.中外合资B.中外合作C.来料加工D.进料加工

深圳皇岗区的一加工企业与国外某公司签订一份来料加工合同,由外方提供价值60万美元的原料。该批货物属于非法检货物,成交方式为CIF广州,外商在本国投保了一切险。国外的生产厂家把该批货物装入集装箱,货物运至深圳皇岗口岸,收货人与检验人员验货时发现有一部分货物变质,失去了 使用价值。据分析,是商品本身的内在质量缺陷造成的,运输完全属于正常运输。货物运到该加工企业后,该企业把剩余完好的原料加工成品后返销国外某公司。根据以上所述,选出下列问题中的正确答案。本题中的加工成品出口后,下列()是该加工企业向海关核销的期限。A.该加工贸易手册到期90日内B.加工贸易手册项下最后一批成品出口90日内C.该加工贸易手册到期30日内D.加工贸易手册项下最后一批成品出口30日内

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“贸易方式”栏应填( ).A.一般贸易B.来料加工C.进料对口D.进料非对口

青岛同亚服装加工企业属于海关B类管理企业,与美国某著名服装公司签订了一批进料执行加工合同.2002年7月4日以电子申报方式向青岛海关申报进口加工服装辅料一批.价值50 000美元.次日收货人又向青岛海关递交了纸质报关单.料件进口后.经过6个月的加工.成品于2003年1月返销出口美国.企业于当月月底向海关办理了合同核销手续.根据上述案例,回答下列问题.加工贸易合同执行完毕后,经营单位应该持( )到青岛海关办理合同核销手续.A.进出口货物报关单B.企业合同核销申请表C.加工贸易手册D.核销核算表

(十)广州电梯有限公司 (440193××××)持C51066000019号加工贸易手册向海关申报进口电梯用曳引机一批,该批货物列手册第22项,法定计量单位同成交计量单位.保险费率为0.3‰(2006年)“运费”栏应填( ).A.502/2 131.07/3B.502/1 188.27/3C.502/899.29/3D.此栏为空

出口企业以来料加工贸易方式出口货物并办理海关核销手续后,向主管税务机关办理来料加工出口货物免税核销手续。纳税人在办理《来料加工免税证明》核销的涉税事项时,需要报送的资料包括()A、《来料加工出口货物免税证明核销申请表》及正式申报电子数据。B、海关签发的核销结案通知书。C、出口货物报关单原件及复印件。D、《来料加工免税证明》E、加工企业开具的加工费的普通发票原件及复印件。

问答题来料加工货物在国内采购辅料能否抵扣进项税额?