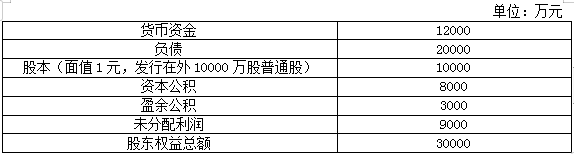

F公司为一家稳定成长的上市公司,2019年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2018年度每股派发0.2元的现金股利。公司2020年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2019年12月31日资产负债表有关数据如下表所示。2020年3月15日公司召开董事会会议,讨论了甲、乙、丙3位董事提出的2019年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策(按面值发放)。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。要求:(1)计算维持稳定增长的股利分配政策下公司2019年度应当分配的现金股利总额。(2)分别站在企业和投资者的角度,比较分析甲、乙、丙3位董事提出的股利分配方案的利弊。

F公司为一家稳定成长的上市公司,2019年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2018年度每股派发0.2元的现金股利。公司2020年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2019年12月31日资产负债表有关数据如下表所示。

2020年3月15日公司召开董事会会议,讨论了甲、乙、丙3位董事提出的2019年度股利分配方案:

(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。

(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策(按面值发放)。

(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。

要求:

(1)计算维持稳定增长的股利分配政策下公司2019年度应当分配的现金股利总额。

(2)分别站在企业和投资者的角度,比较分析甲、乙、丙3位董事提出的股利分配方案的利弊。

2020年3月15日公司召开董事会会议,讨论了甲、乙、丙3位董事提出的2019年度股利分配方案:

(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。

(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策(按面值发放)。

(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。

要求:

(1)计算维持稳定增长的股利分配政策下公司2019年度应当分配的现金股利总额。

(2)分别站在企业和投资者的角度,比较分析甲、乙、丙3位董事提出的股利分配方案的利弊。

参考解析

解析:(1)公司2019年度应当分配的现金股利总额=0.2×(1+5%)×10000=2100(万元)

(2)甲董事提出的股利分配方案:

站在企业的角度,在公司面临较好的投资机会时可以迅速获得所需的资金,但不利于公司树立良好的形象;站在投资者的角度,甲董事提出的股利分配方案不利于投资者事先合理安排收入与支出。

乙董事提出的股利分配方案:

站在企业的角度,不需要向股东支付现金,在再投资机会较多的情况下,可以为公司再投资保留所需资金;可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定了股票价格。站在投资者的角度,既可以获得股利,又可以获得股票价值相对上升的好处;并且由于股利收入和资本利得税率的差异,如果投资者把股票股利出售,还会给他带来资本利得纳税上的好处,但股票股利也给投资人带来一定的税收负担。

丙董事提出的股利分配方案:

站在企业的角度,该方案向市场传递着公司正常发展的信息,有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格。稳定的股利额有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东。缺点是导致企业现金流出。站在投资者的角度,稳定的股利额有助于投资者事先合理安排股利收入和支出。

(2)甲董事提出的股利分配方案:

站在企业的角度,在公司面临较好的投资机会时可以迅速获得所需的资金,但不利于公司树立良好的形象;站在投资者的角度,甲董事提出的股利分配方案不利于投资者事先合理安排收入与支出。

乙董事提出的股利分配方案:

站在企业的角度,不需要向股东支付现金,在再投资机会较多的情况下,可以为公司再投资保留所需资金;可以降低公司股票的市场价格,既有利于促进股票的交易和流通,又有利于吸引更多的投资者成为公司股东,进而使股权更为分散,有效地防止公司被恶意控制;可以传递公司未来发展前景良好的信息,从而增强投资者的信心,在一定程度上稳定了股票价格。站在投资者的角度,既可以获得股利,又可以获得股票价值相对上升的好处;并且由于股利收入和资本利得税率的差异,如果投资者把股票股利出售,还会给他带来资本利得纳税上的好处,但股票股利也给投资人带来一定的税收负担。

丙董事提出的股利分配方案:

站在企业的角度,该方案向市场传递着公司正常发展的信息,有利于树立公司的良好形象,增强投资者对公司的信心,稳定股票的价格。稳定的股利额有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东。缺点是导致企业现金流出。站在投资者的角度,稳定的股利额有助于投资者事先合理安排股利收入和支出。

相关考题:

C公司2008年实现税后净利润2,400万元,分配的现金股利为840万元。2009年实现的税后净利润为1,800万元。C公司预计2010年的投资计划需要资金1,000万元,而公司的目标资本结构为股权资本占60%,债权资本占40%。要求分别计算该公司2010年应该分配的现金股利额:①如果公司采用剩余股利政策;②如果公司采用固定股利政策;③如果公司采用固定股利支付率政策;④如果公司采用低正常股利加额外股利政策,而2008年的现金股利被视为正常股利额。

某公司于2008年度提取了公积金、公益金后的净利润为100万元。2009年计划需要50万元的投资,公司的日标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2008年度投资者分红(发放股利)数额最多为( )万元。A.20B.30C.80D.100

大华公司于2004年度提取了公积金、公益金后的净利润为100万元。2005年计划需要50万元的投资,公司的目标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2004年度投资者分红(发放股利)数额最多为( )万元。A.20B.30C.80D.100

F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如表2所示:货币资金 12 000 负债 20 000 股本(面值1元,发行在外10000万股普通股) 10 000 资本公积 8 000 盈余公积 3 000 未分配利润 9 000 股东权益总额 30 000 金额单位:万元2010年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。要求:(1)计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。(2)分别计算甲、乙、丙三位董事提出的股利分配方案的个人所得税税额。(3)分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

某公司2017年提取了公积金后的净利润为8000万元,2018年的投资计划所需资金为6000万元。公司的目标资金结构为权益资金占60%,债务资金古40%,该公司采収剩余股利政策分配利润,则2017年时向投资者分红的金额为( )A.2400B.3600C.4400D.5600

大华公司于2017年度提取了公积金、公益金后的净利润为100万元。2018年计划需要50万元的投资,公司的目标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2017年度投资者分红(发放股利)数额最多为( )万元。A.20B.30C.80D.100

(2019年)甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018年公司净利润为10000万元,2019年分配现金股利3000万元。预计2019年净利润为12000万元,2020年只投资一个新项目,总投资额为8000万元。要求:(1)如果甲公司采用固定股利政策,计算2019年净利润的股利支付率。(2)如果甲公司采用固定股利支付率政策,计算2019年净利润的股利支付率。(3)如果甲公司采用剩余股利政策,目标资本结构是负债/权益是2/3,计算2019年净利润的股利支付率。(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2019年净利润扣除低正常股利后余额的16%,计算2019年净利润的股利支付率。(5)比较上述各种股利政策的优点和缺点。

甲公司是一家能源类上市公司,当年取得的利润在下年分配。2018年公司净利润10000万元,2019年分配现金股利3000万元。预计2019年净利润12000万元,2020年只投资一个新项目,总投资额8000万元。要求:(1)如果甲公司采用固定股利政策,计算2019年净利润的股利支付率。(2)如果甲公司采用固定股利支付率政策,计算2019年净利润的股利支付率。(3)如果甲公司采用剩余股利政策,目标资本结构是负债/权益等于2/3,计算2019年净利润的股利支付率。(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为2000万元,额外股利为2019年净利润扣除低正常股利后余额的16%,计算2019年净利润的股利支付率。(5)比较上述各种股利政策的优点和缺点。

甲公司是一家能源类上市公司,当年取得的利润在下年分配,2018 年公司净利润为 10000 万元,2019 年分配现金股利 3000 万元。预计2019 年净利润为 12000 万元,2020 年只投资一个新项目,总投资额为 8000 万元。 要求:(1)如果甲公司采用固定股利政策,计算 2019 年净利润的股利支付 率。(2)如果甲公司采用固定股利支付率政策,计算 2019 年净利润的股 利支付率。(3)如果甲公司采用剩余股利政策,目标资本结构是负债∶权益=2∶ 3,计算 2019 年净利润的股利支付率。(4)如果甲公司采用低正常股利加额外股利政策,低正常股利为 2000 万元,额外股利为 2019 年净利润扣除低正常股利后余额的 16%,计 算 2019 年净利润的股利支付率。(5)比较上述股利政策的优点和缺点。

某公司2012年的税后净利润为6000万元,2013年的投资计划所需资金8000万元,公司的目标资本结构为自有资本占70%,借入资本占30%。按照剩余股利政策的要求,该公司向投资者分红数额为()万元。A:400B:4200C:5600D:6000

某公司2017年提取了公积金后的税后净利润为8000万元。2018年的投资计划所需资金为6000万元,公司的目标资金结构为权益资金占60%、债务资金占40%。该公司采用剩余股利政策分配利润,则2017年可向投资者分红的数额为()。A.2400万元B.3600万元C.4400万元D.5600万元

某公司2012年提取公积金后的税后净利润为8000万元,2013年投资计划所需资金为6000万元,公司的目标资金结构为权益资金占60%、债务资金占40%,该公司采用剩余股利政策分配利润,则2012年可向投资者分红的金额为()万元。A:2400B:3600C:4400D:5600

某公司2015年度净利润为500万元,预计2016年投资所需的资金为1000万元,假设目标资本结构是负债资金占60%,企业按照净利润10%的比例计提法定盈余公积金,公司采用剩余股利政策发放股利,则2015年度企业可向投资者支付的股利为50万元。()

某上市公司2018年度税后净利润4000万元,2018年资本结构和2019年目标资本结构均为:负债资本40%、股权资本60%,2019年度公司拟投资3000万元。如果该公司采取剩余股利政策,那么2018年度可用于分配现金股利的净利润是( )万元。A.1000B.2200C.2800D.4000

某公司2010年度实现净利润100万元,2011年投资计划预计需要50万元的资金。公司目标资本结构为自有资金40%,借入资金60%,若公司采用剩余股利政策,则该公司2010年可向投资者发放的股利数额为多少万元()A、20B、70C、80D、100

大华公司于2004年度提取了公积金、公益金后的净利润为10071元。2005年计划需要50万元的投资,公司的目标资本结构为自有资金409/5,借人资金60%,公司采用剩余股利政策,该公司2004年度投资者分红(发放股利)数额最多为()万元。A、20B、30C、80D、100

大华公司于2004年度提取了公积金后净利润为100万元。2005年计划需要50万元的投资,公司的目标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2004年度投资者分红(发放股利)数额最多为( )万元。A、20B、30C、80D、100

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600B800C1000D3000

问答题F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如下表所示。单位:万元续表2010年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。分别站在企业和投资者的角度,比较分析甲、乙、丙三位董事提出的股利分配方案的利弊,并指出最佳股利分配方案。

问答题F公司为一家稳定成长的上市公司,2009年度公司实现净利润8000万元。公司上市三年来一直执行稳定增长的现金股利政策,年增长率为5%,吸引了一批稳健的战略性机构投资者。公司投资者中个人投资者持股比例占60%。2008年度每股派发0.2元的现金股利。公司2010年计划新增一投资项目,需要资金8000万元。公司目标资产负债率为50%。由于公司良好的财务状况和成长能力,公司与多家银行保持着良好的合作关系。公司2009年12月31日资产负债表有关数据如下表所示。单位:万元续表2010年3月15日公司召开董事会会议,讨论了甲、乙、丙三位董事提出的2009年度股利分配方案:(1)甲董事认为考虑到公司的投资机会,应当停止执行稳定增长的现金股利政策,将净利润全部留存,不分配股利,以满足投资需要。(2)乙董事认为既然公司有好的投资项目,有较大的现金需求,应当改变之前的股利政策,采用每10股送5股的股票股利分配政策。(3)丙董事认为应当维持原来的股利分配政策,因为公司的战略性机构投资者主要是保险公司,他们要求固定的现金回报,且当前资本市场效率较高,不会由于发放股票股利使股价上涨。计算维持稳定增长的股利分配政策下公司2009年度应当分配的现金股利总额。

单选题2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。按照剩余股利政策的要求,该公司2011年度应向投资者分红()万。A120B240C360D400

问答题某公司成立于2017年1月1日,2017年度实现的净利润为1000万元,分配现金股利550万元,提取法定公积金450万元(所提法定公积金均已指定用途)。2018年实现的净利润为900万元(不考虑计提法定公积金的因素)。2019年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,借入债务资金占40%。要求:(1)在保持目标资本结构的前提下,计算2019年投资方案所需的自有资金额和需要从外部借入的债务资金额;(2)在保持目标资本结构的前提下,如果公司执行剩余股利政策,计算2018年度应分配的现金股利;(3)在不考虑目标资本结构的前提下,如果公司执行固定股利政策,计算2018年度应分配的现金股利、可用于2019年投资的留存收益和需要额外筹集的资金额;(4)不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2018年度应分配的现金股利;(5)假定公司2019年面临着从外部筹资的困难,只能从内部筹资,不考虑目标资本结构,计算在此情况下2018年度应分配的现金股利。

问答题某公司成立于2016年1月1日,2016年度实现的净利润为1000万元,分配现金股利550万元,提取盈余公积450万元(所提盈余公积均已指定用途)。2017年实现的净利润为900万元(不考虑计提法定盈余公积的因素)。2018年计划增加投资,所需资金为700万元。假定公司目标资本结构为自有资金占60%,债务资金占40%。不考虑目标资本结构的前提下,如果公司执行固定股利支付率政策,计算该公司的股利支付率和2017年度应分配的现金股利。

单选题大华公司于2004年度提取了公积金后净利润为100万元。2005年计划需要50万元的投资,公司的目标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2004年度投资者分红(发放股利)数额最多为( )万元。A20B30C80D100

单选题大华公司于2012年度提取了公积金、公益金后的净利润为100万元。2013年计划需要50万元的投资,公司的目标资本结构为自有资金40%,借入资金60%,公司采用剩余股利政策,该公司2012年度投资者分红(发放股利)数额最多为()万元。A20B30C80D100

单选题某上市公司2018年度税后净利润2000万元,2019年度公司拟投资某项目,投资总额为3000万元,假设2019年目标资本结构为:负债资本50%、股权资本50%。若该公司采取剩余股利政策,那么2018年度可用于分配现金股利的净利润是:A500万元B1000万元C2000万元D3000万元

单选题某公司2017年提取了公积金后的税后净利润为8000万元,2018年的投资计划所需资金为6000万元,公司的目标资金结构为权益资金占60%、债务资金占40%。该公司采用剩余股利政策分配利润,则2017年可向投资者分红的数额为( )万元。A2400B3600C4400D5600