2014年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已计提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2015年1月1日,甲公司将该办公楼由成本模式改为公允价值模式计量,当日公允价值为8800万元。甲公司适用所得税税率为25%。对此项变更,甲公司应调整2015年期初留存收益的金额为()万元。A、500B、1350C、1500D、2000

2014年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已计提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2015年1月1日,甲公司将该办公楼由成本模式改为公允价值模式计量,当日公允价值为8800万元。甲公司适用所得税税率为25%。对此项变更,甲公司应调整2015年期初留存收益的金额为()万元。

A、500

B、1350

C、1500

D、2000

B、1350

C、1500

D、2000

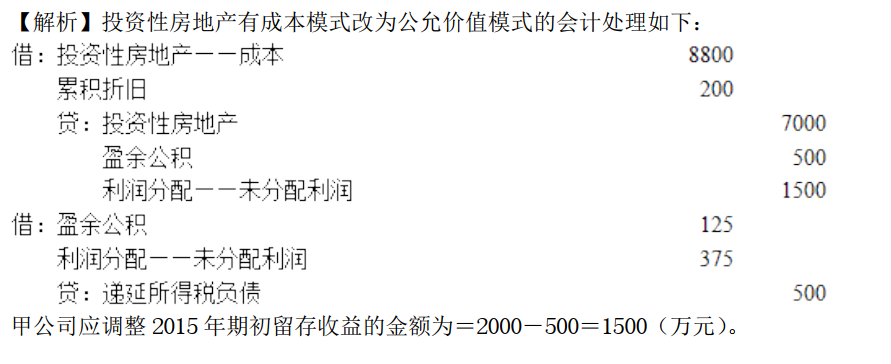

参考解析

解析:投资性房地产有成本模式改为公允价值模式的会计处理如下:

相关考题:

甲公司对投资性房地产一直采用成本模式进行后续计量。2008年1月1日,由于房地产交易市场的成熟,已满足采用公允价值模式进行计量的条件,甲公司决定对投资性房地产从成本模式转换为公允价值模式计量,甲公司的投资性房地产为一出租的办公楼,该大楼原价5000万元,已计提折旧2000万元(同税法折旧),计提减值准备200万元,当日该大楼的公允价值为5800万元,甲公司的所得税税率为25%,采用资产负债表债务法来核算。甲公司按净利润的10%计提盈余公积。甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响为( )万元。A.2025B.2250C.2700D.3000

甲公司对投资性房地产一直采用成本模式进行后续计量。2011年1月1 日,由于房地产交易市场逐渐成熟,已满足采用公允价值模式进行计量的条件,甲公司决定对投资性房地产从成本模式转换为公允价值模式计量,甲公司的投资性房地产为一出租的办公楼,该大楼原价5 000万元,已计提折旧2 000万元(同税法折旧),计提减值准备200万元,当日该大楼的公允价值为5 800万元,甲公司适用的所得税税率为25%,采用资产负债表债务法核算。甲公司按净利润的10%计提盈余公积。甲公司因该项投资性房地产从成本模式转换为公允价值模式计量对未分配利润的影响为( )万元。A.2 025B.2 250C.2 700D.3 000

2018年12月31日,甲公司对外出租的一栋办公楼(作为成本模式投资性房地产核算)的账面原值为3500万元,已提折旧为100万元,未计提减值准备,且计税基础与账面价值相同。2019年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为4400万元,适用企业所得税税率为25%。对此项变更,甲公司应调整留存收益的金额为( )万元。A.250B.675C.750D.1000

2018 年 12 月 31 日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000 万元,已提折旧为 200 万元,未计提减值准备,且计税基础与账面价值相同。2019 年 1 月 1 日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为 8800 万元,适用企业所得税税率为 25%。对此项变更,甲公司应调整留存收益的金额为( )万元。A.500B.1350C.1500D.2000

(2012年)2011年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值7 000万元,已提折旧200万元,未计提减值准备,且计税基础与账面价值相同。2012年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8 800万元,适用企业所得税税率为25%。此项变更,甲公司应调整留存收益的金额为( )万元。A.500 B.1 350 C.1 500 D.2 000

2×17年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产采用成本模式计量)的账面原值为7000万元,已计提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2×18年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8800万元。甲公司适用所得税税率为25%,按净利润10%提取盈余公积。对此项会计政策变更,甲公司应调整2× 18年期初未分配利润的金额为( )万元。A.500B.1350C.1500D.2000

2×17年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产采用成本模式计量)的账面原值为7000万元,已计提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2×18年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8800万元。甲公司适用所得税税率为25%,按净利润的10%提取盈余公积。对此项会计政策变更,甲公司应调整2×18年期初未分配利润的金额为( )万元。A.500 B.1350 C.1500 D.2000

甲公司为国有大型企业,所得税的处理采用资产负债表债务法,适用的所得税税率为25%,按照10%的比例计提法定盈余公积。2×20年1月1日对某栋出租的办公楼的后续计量由成本模式变为公允价值模式。该办公楼2×20年年初的账面价值的金额为800万元(原成本为1000万元,已计提折旧200万元),未发生减值,变更日的公允价值为900万元,该办公楼在变更日的计税基础与原账面价值相同,税法认可的折旧与原成本模式一致。关于甲公司转换日的会计处理中,下列说法中正确的有( )。A.应调增其他综合收益50万元B.应确认递延所得税负债25万元C.应调整期初留存收益75万元D.对出租办公楼应调增其账面价值100万元

甲公司将一栋自用办公楼转换为采用公允价值模式计量的投资性房地产,该办公楼的账面原值为50000万元,已累计计提的折旧为1000万元,已计提的固定资产减值准备为2000万元。转换日的公允价值为60000万元,则转换日记入“其他综合收益”科目的金额为()万元。A.60000B.47000C.50000D.13000

2019年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值7 000万元,已提折旧200万元,未计提减值准备,且计税基础与账面价值相同。2020年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8 800万元,适用企业所得税税率为25%,按净利润10%计提盈余公积。此项变更,甲公司应调整留存收益的金额为( )万元。A.500B.1350C.1500D.2000

2016年12月31日,甲公司已对外出租的一栋办公楼(作为投资性房地产采用成本模式进行后续计量)的账面原值为20000万元,已提折旧为2000万元,未计提减值准备,计税基础与账面价值相同。2017年1月1日,由于当地的房地产市场比较成熟,甲公司将该办公楼的后续计量由成本模式改为公允价值模式,当日公允价值为28000万元,甲公司适用的所得税税率为25%,按10%提取盈余公积。对此项变更,甲公司应调整2017年1月1日未分配利润的金额为()万元。A、7500B、6750C、10000D、9000

甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%,按净利润的10%提取法定盈余公积,不提取任意盈余公积。2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产采用成本模式计量)的账面原值为14000万元,已计提折旧为400万元,未计提减值准备,且计税基础与账面价值相同。2017年1月1日,甲公司将该办公楼由成本模式计量改为采用公允价值模式计量,当日公允价值为17600万元。对此项会计政策变更,甲公司应调整2017年1月1日盈余公积的金额为()万元。A、300B、3000C、2700D、400

2014年1月1日,A公司将持有的一项投资性房地产由成本模式转为公允价值模式进行计量。此投资性房地产账面余额为4000万元,已计提折旧240万元,计提减值准备300万元,当日此房产的公允价值为4500万元。甲公司按照净利润的10%计提盈余公积,税法折旧方法、折旧年限等与会计相同,税法规定,计提的减值准备在实际发生时允许税前扣除。甲公司适用的所得税税率为25%,不考虑其他因素,则下列说法不正确的是()。A、投资性房地产后续计量模式的转换对A公司留存收益的影响为780万元B、调整增加投资性房地产账面价值1040万元C、此业务属于会计政策变更D、此业务应采用未来适用法核算

甲公司适用的所得税税率为25%,2013年年初对某栋以经营租赁方式租出办公楼的后续计量由成本模式改为公允价值模式。该办公楼2013年年初原值为7000万元,已计提折旧200万元,未发生减值,变更日的公允价值为8800万元。该办公楼在变更日的计税基础与其原账面价值相同。甲公司变更日应调整期初留存收益的金额为()万元。A、1500B、2000C、500D、1350

单选题2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已提折旧为200万元,未计提减值准备,计税基础与账面价值相同。2017年1月1日,因与当地的房地产市场比较成熟,甲公司将该办公楼的后续计量由成本模式计量改为公允价值模式计量,当日公允价值模为8800万元,适用的企业所得税税率为25%。对此项变更,甲公司应调整2017年1月1日留存收益的金额为( )万元。A500B1350C1500D2000

单选题2009年1月1日,甲公司将其自用的一栋办公楼对外出租,并按照企业会计准则将其确认为投资性房地产,采用成本模式进行后续计量。2010年1月1日,由于本市房地产交易市场的成熟,已满足采用公允价值模式进行后续计量的条件,甲公司决定将投资性房地产从成本模式转换为公允价值模式计量。当日,该办公楼账面余额为5000万元,已计提折旧2000万元(同税法折旧),计提减值准备200万元,该办公楼的公允价值为5800万元。甲公司采用资产负债表债务法核算所得税,所得税税率为25%,按净利润的10%计提盈余公积。假定除上述对外出租的办公楼外,甲公司无其他投资性房地产。不考虑其他因素,2010年1月1日,该变更事项对甲公司未分配利润的影响为()。A2025万元B2250万元C2700万元D3000万元

多选题甲公司经董事会和股东大会批准,于20×7年1月1日开始对有关会计政策作如下变更。(1)由于公允价值能够持续可靠取得,对某栋出租办公楼的后续计量方法由成本模式改为公允价值模式。该办公楼20×7年年初账面余额为1500万元,已经计提折旧200万元,未发生减值,变更日的公允价值为2000万元。该办公楼在变更日的计税基础与其原账面价值相同。(2)所得税的会计处理由应付税款法改为资产负债表债务法。甲公司适用的所得税税率为25%,预计在未来期间不会发生变化。下列关于甲公司就其会计政策变更及后续的会计处理中,正确的有()。A对于出租办公楼后续计量由成本模式转为公允价值模式属于会计政策变更B对于出租办公楼后续计量模式变更影响期初留存收益的金额为700万元C由于所得税核算方法变更投资性房地产应于变更日确认递延所得税负债175万元D对期初留存收益的影响金额为875万元

单选题A公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。2017年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2018年1月1日,甲公司将该办公楼由成本模式计量改为采用公允价值模式计量,当日公允价值为8800万元。对此项会计政策变更,甲公司应调整2018年1月1日留存收益的金额为( )万元。A500B1350C1500D2000

单选题甲公司适用的所得税税率为25%,20×8年年初对某栋以经营租赁方式租出办公楼的后续计量由成本模式改为公允价值模式。该办公楼20×8年年初原值为9000万元,已计提折旧300万元,未发生减值,变更日的公允价值为10000万元。该办公楼在变更日的计税基础与其原账面价值相同。甲公司变更日应调整期初留存收益的金额为( )万元。A1000B1300C975D675

单选题2014年12月31日,甲公司已对外出租的一栋办公楼(作为投资性房地产采用成本模式进行后续计量)的账面原值为20000万元,已提折旧为2000万元,未计提减值准备,计税基础与账面价值相同。2015年1月1日,由于当地的房地产市场比较成熟,甲公司将该办公楼的后续计量由成本模式计量改为公允价值模式计量,当日公允价值为28000万元,甲公司适用的企业所得税税率为25%,按10%提取法定盈余公积。对此项变更,甲公司应调整2015年1月1日未分配利润的金额为()万元。A7500B6750C10000D9000

单选题2×14年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已计提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2×15年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8800万元。甲公司适用所得税税率为25%。对此项变更,甲公司应调整2×15年期初留存收益的金额为()万元。A500B1350C1500D2000

单选题甲公司所得税采用资产负债表债务法核算,适用的所得税税率为25%。2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产并采用成本模式核算)的账面原值为13000万元,已提折旧500万元,未计提减值准备,且计税基础与账面价值相同。2017年1月1日,甲公司将该办公楼由成本模式计量改为采用公允价值模式计量,当日公允价值为17500万元。对此项会计政策变更,甲公司应调整2017年1月1日留存收益的金额为()万元。A3000B5000C1000D3750

单选题甲公司适用的所得税税率为25%,采用资产负债表债务法核算所得税影响。2011年1月1日对某栋以经营租赁方式租出办公楼的后续计量由成本模式改为公允价值模式。该楼2010年12月31日年初账面价值为6800万元,未发生减值,变更日的公允价值为8800万元。该办公楼在变更日的计税基础与其账面价值相同。则该项变更对期初留存收益的影响金额为( )万元。A2000B1500C-1500D0

单选题2016年12月31日,甲公司对外出租的一栋办公楼(作为投资性房地产核算)的账面原值为7000万元,已提折旧为200万元,未计提减值准备,且计税基础与账面价值相同。2017年1月1日,甲公司将该办公楼由成本模式计量改为公允价值模式计量,当日公允价值为8800万元,甲公司适用的所得税税率为25%。对此项变更,甲公司应调整留存收益的金额为()万元。A500B1350C1500D2000

单选题2015年12月31日,甲公司已对外出租的一栋办公楼(作为投资性房地产采用成本模式进行后续计量)的账面原值为2000万元,已提折旧为200万元,未计提减值准备,计税基础与账面价值相同。2016年1月1日,由于当地的房地产市场比较成熟,甲公司将该办公楼的后续计量由成本模式计量改为公允价值模式计量,当日公允价值为2800万元,甲公司适用的企业所得税税率为25%,按净利润的10%提取法定盈余公积。对此项变更,甲公司应调整2016年1月1日未分配利润的金额为()万元。A675B750C900D1000

问答题【母题】2015年1月1日,甲公司将一栋自用办公楼转换为采用公允价值模式计量的投资性房地产,该办公楼的账面原值为45000万元,已计提累计折旧3000万元,已计提固定资产减值准备2000万元。转换当日办公楼的公允价值为42000万元。转换日甲公司的会计处理为:

多选题甲公司经董事会和股东大会批准,于20×7年1月1日开始对有关会计政策和会计估计作如下变更。 (1)由于公允价值能够持续可靠取得,对某栋出租办公楼的后续计量方法由成本模式改为公允价值模式。该办公楼20×7年年初账面余额为1500万元,已经计提折旧200万元,未发生减值,变更日的公允价值为2000万元。该办公楼在变更日的计税基础与其原账面价值相同。 (2)由于市场上出现更为先进的替代产品,企业将-项管理用固定资产的预计使用年限由10年改为5年,折旧方法由年限平均法改为双倍余额递减法。甲公司管理用固定资产入账价值为300万元,预计净残值为0,截至变更日已经计提折旧60万元,计提减值40万元,变更日该管理用固定资产的计税基础为240万元。 (3)所得税的会计处理由应付税款法改为资产负债表债务法。甲公司适用的所得税税率为25%,预计在未来期间不会发生变化。下列关于甲公司就其会计政策和会计估计变更及后续的会计处理中,正确的有( )。A对于出租办公楼后续计量由成本模式转为公允价值模式计量属于会计政策变更B对于出租办公楼后续计量模式变更影响期初留存收益的金额为700万元C对于固定资产折旧方法的改变属于会计政策变更D由于所得税核算方法变更固定资产应于变更日确认递延所得税资产10万元E甲公司针对上述政策变更对期初留存收益的影响金额为710万元